Análisis Económico Know Square - Marzo de 2014

Repunta el crédito

- Santander cerró el ejercicio con beneficio neto de 4.370 mns € (frente a 8.111 mns € de beneficio neto ordinario en 2007, antes de la crisis). El banco, que tiene actualmente en Brasil su primera fuente de beneficio, ha podido gracias a su presencia en mercados emergentes mantener el banco en beneficios trimestralmente incluso en los peores momentos de la crisis financiera. Aunque los fundamentales de este país son buenos, su contribución parece anormalmente alta, y una repetición del beneficio a corto plazo nos parecería un buen resultado. El crecimiento del beneficio en próximos años debería provenir más bien de los mercados desarrollados, y en concreto en España el grupo espera generar en 2016 un beneficio neto de 3.000 mns € (menos de 500 en 2013). La fuerte reducción del riesgo inmobiliario (exposición al sector reducida de 41.000 mns € 2008 a 11.000 en 2013, menos del 4% del balance de España y del 1% del balance total) y los altos saneamientos ya acometidos (65.000 mns € en el conjunto de la crisis) parecen un buen y necesario principio. Sólo el alcanzar este resultado en España, sin cambios en el resto, le permitiría alcanzar un beneficio total de en torno a 7.000 mns € en 2016, a lo cual cabría añadir el impacto de las sinergias detectadas (1.500 mns €) y de una posible mejora del entorno (Santander espera en todos los mercados un entorno más favorable). Santander es hoy el quinto banco del mundo en beneficio antes de provisiones, sólo superado por JP Morgan, Wells Fargo, Citigroup y HSBC.

- BBVA terminó 2013 con un beneficio neto de 2.228 mns € (5.403 mns € de beneficio neto ordinario en 2007), ratio de eficiencia en el 52,3%, ROE del 5% y mora del 6,8%. Como en Santander, la diversificación geográfica ha sido clave, y destaca su presencia en mercados emergentes (60% del margen bruto) superior a la de los mercados desarrollados (40%). Entre los emergentes, Méjico es su primer mercado (29% margen bruto); entre los desarrollados, España (27%), seguida de EE.UU. (10%). BBVA subraya su exitosa apuesta por el Sur de EE.UU., donde Tejas está creando la mitad del nuevo empleo en EE.UU. El banco se hace eco de las nuevas tendencias a que está sometida la banca, que están para quedarse: mayor responsabilidad, mayor transparencia, para generar más confianza, mayor proactividad de los clientes. En un contexto de creciente complejidad y regulación, apuestan por priorizar la relación con el cliente, ser más eficientes y flexibles (estructuras organizativas más planas, con mayor agilidad en la toma de decisiones) y diseñar una oferta de productos digital. “El boca a boca es lo que cuenta”, en palabras del Consejero Delegado; cada cliente satisfecho que ayuda a generar nuevos clientes.

- Caixabank cerró 2013 con beneficio neto de 503 mns €, destinando a provisiones 7.500 mns € (un tercio para ajustes de valor en Banco de Valencia y Banca Cívica). Tras las adquisiciones realizadas, hoy Caixabank cuenta con igual número de oficinas que en 2007, pero con 4 mns de clientes adicionales, y con una cuota de mercado aproximada del 15% frente al 10% previo. Espera en 2014 elevar su margen de intereses un 5%, después de haber logrado elevarlo ya en 2013 (+2%), y en paralelo incrementar un 3% los ingresos por comisiones y reducir en un 5% los costes recurrentes. Mirando al futuro, Caixabank pone su objetivo en una cuota del 20%, con distribución geográfica más equilibrada. Considera que al sistema financiero español le quedan aún dos o tres años para recuperar la normalidad.

- Bankia cerró 2013 con beneficio neto de 608 mns € (después de destinar aún a saneamientos 1.500 mns €), dejando atrás las pérdidas de 20.000 mns € en 2012. 2013 fue un ejercicio de drástica reestructuración en la red de oficinas, acometida en tiempo record (cierre de 1.100 en un año, pasando de 3.000 a 1.900). Bankia se plantea para 2015 como objetivos: beneficio neto de 1.200 mns €, rentabilidad sobre recursos propios (ROE) del 10%, ratio de eficiencia en el 40%-45% (52,6% en el 4T 2013), además de priorizar la solvencia. Aboga también por la simplificación del catálogo de productos.

- Popular cerró 2013 con 325 mns € de beneficio neto (1.260 en 2007), después de declarar elevadas pérdidas en 2012. El banco ha destacado tres aspectos: (a) su liderazgo en margen de intereses, margen bruto y margen de explotación con relación a su tamaño de activos, es decir, sus márgenes por encima de la industria; (b) su concentración clásica en el segmento PYMEs (con peso del 43% en la banca comercial en Popular, frente al 15% en los bancos europeos y 13% en la media de los españoles, según informe reciente de la Autoridad Bancaria Europea); (c) su menor apelación al BCE que la industria. Reitera su apuesta por ser un banco de PYMEs y autónomos, y en general un banco de clientes. En cuanto a la ratio de mora (14,3% en 2013), considera que los máximos se están alcanzando ya.

- Sabadell cerró 2013 con beneficio de 248 mns € (782 en 2007). Afronta el futuro desde la experiencia de haber sido el banco que más aprovechado la crisis para crecer, en particular vía la adquisición de CAM, y también gracias a la caída del conjunto de las cajas, que han perdido en la crisis 10 puntos de cuota. Entre 2007 y 2013 Sabadell ha aumentado su número de clientes de 2,5 a 6,5 mns, multiplicando por 2 sus activos, por casi 3 sus depósitos, por 1,2 sus oficinas y x 1,6 sus empleados, ostentando actualmente cuotas de mercado de entre el 6% y 7% en particulares y de casi el doble en empresas. El incomparable aumento de dimensión ha conllevado un aumento de la mora (ahora 13,6%) y una merma en rentabilidad pero facilita ahora el reto de mejorarla (aumentar el valor aportado por la masa de nuevos clientes). Para 2016 el banco se marca como objetivos un beneficio neto de 1.000 mns € (250 mns € en 2013), rentabilidad sobre recursos propios (ROTE1) del 12%, eficiencia del 40% y un crecimiento medio del stock de crédito del 1% anual (crecimiento muy superior del flujo). La reducción de la exposición al sector inmobiliario (21% balance) es relevante para ello, para lo que están siendo muy activos en la venta de inmuebles. Dentro de España hacen especial hincapié en aumentar su presencia en Madrid (cuota actual del 3,5%). Impulsarán también su presencia internacional, ahora restringida a Florida, en Latinoamérica y en concreto en Méjico.

- Bankinter reivindica su carácter distintivo frente al resto de la banca nacional: la muy reducida exposición que siempre ha tenido al sector inmobiliario (y menor exposición a empresas que el resto de bancos), que se traduce hoy en un ratio de mora que no alcanza el 5%, equivalente a un tercio de la del sistema, en un mejor comportamiento en la crisis (su BAI es hoy el tercero entre los bancos siendo el quinto en tamaño) y en una mayor rentabilidad (ROE o rentabilidad sobre recursos propios del 6,7%), que en dos años esperan elevar al 10% y en 4 años al 15%. Márgenes ajustados, pero con bajo riesgo, y fuerte apuesta tecnológica. La última consideran que debe ser objeto de una renovada apuesta por parte del sector ante la contracción adicional previsible de la red de oficinas y la existencia de un nuevo tipo de “competidores” (Google).

Desde 2009 el sector financiero español ha reducido su plantilla y número de oficinas más de un 20% (el nº de entidades se ha reducido a 15 desde 50) y ha acometido el mayor saneamiento realizado en Europa, cargando contra resultados provisiones y saneamientos por más de 250.000 mns € (cifra que hay que poner el contexto con los más de 300.000 mns € de exposición al sector promotor antes de la crisis). A la vez, el sector ha recibido o comprometido capital público en distintas modalidades por valor de unos 100.000 mns €. Como es sabido, las entidades clásicamente llamadas bancos han acometido la reestructuración y recapitalización con cargo a la propia cuenta de resultados y a sus accionistas, mientras que las ayudas públicas han sido acaparadas en su totalidad por las clásicamente llamadas “cajas de ahorro”, y no por todas.

Las pérdidas asociadas a la burbuja inmobiliaria española han sido astronómicas. Pese a ello, y de cara a valorar el impacto de la crisis en la banca española centrada en el mercado nacional y de capital privado (Popular, Sabadell y Bankinter), observamos en el cuadro siguiente que:

- Bankinter, apenas expuesto a riesgo promotor, es el que ha resultado menos dañado en la crisis (el margen de explotación antes de provisiones incluso aumenta en el periodo 2007-13).

- Popular, el más expuesto, ha tenido que reconocer cuantiosas pérdidas (2012).

- Sabadell estaría en mitad de ambos, y es un ejemplo de cómo ganar tamaño en la crisis gracias a la caída de las cajas (el salto en balance y resultado bruto de explotación gracias a la absorción de CAM es notable).

- El conjunto de estos tres bancos en el periodo 2007-13 ha aumentado su margen de explotación antes de provisiones un 20%, ha reducido su beneficio neto un 67% y su rentabilidad sobre recursos propios del 19% al 3%.

Como síntesis de la posición del sector financiero español de cara al futuro destacaríamos tres conclusiones:

- El ejercicio 2013 puede considerarse un punto de inflexión, en la medida en que el beneficio de explotación antes de provisiones empieza a remontar (sirva como indicativo del sector el caso de Santander en el 4T 2013), y que a nivel de provisiones y reestructuración el gran esfuerzo está ya hecho.

- La normalización completa del resultado llegará previsiblemente en 2016 o 2017. La reactivación de las transacciones en el sector inmobiliario juega en ello un papel importante, al ser la clave para liberar el balance de los bancos de activos improductivos.

- El sector bancario será en el futuro (en palabras del Subgobernador del Banco de España): más capitalizado, más seguro, más pequeño (menor número de entidades y menor balance agregado) y menos rentable (sobre la base de la multiplicación de las exigencias de capital).

Tendrá también: (a) Mayor peso de los productos fuera de balance (fondos de inversión, renta fija en custodia, seguros de ahorro, rentas vitalicias, planes de pensiones...); en general productos adaptados a un entorno de bajos tipos de interés y de envejecimiento de la población. (b) Mayor uso de la tecnología para acceder directamente al cliente por canales no presenciales, adaptándose a la nueva generación de “nativos digitales” y en línea con los nuevos competidores (Paypal, Google…) provenientes de entornos abiertos con escasa regulación. Bankinter, Sabadell y BBVA se manifiestan particularmente activos en este aspecto.

Al margen de las siempre relevantes declaraciones de los primeros ejecutivos de la banca, los test de estrés que el BCE tiene previsto realizar antes de noviembre pondrán una cifra al nivel de confianza que los bancos merecen. Y no parece que los exámenes vayan a deparar muchas sorpresas para la banca española.

Pero la verdadera prueba de confianza, la que es el resultado de jugar cada partido de la Liga y no sólo la Final, se está jugando cada día, y es la vuelta del crédito. Los bancos no funcionarán con normalidad hasta que no fluya el crédito, y el crédito es necesario para que vuelva el crecimiento.

¿Está mejorando el crédito en España?

Dado que la banca está sometida a un proceso de necesaria contracción de su balance, pero también que las empresas grandes, como los estados soberanos, tienen siempre abierta la alternativa de acudir directamente a los mercados mediante emisiones de bonos, la pregunta más concreta es: ¿está mejorando el crédito a PYMEs y a familias?.

Del conjunto de los dos cuadros superiores se puede extraer la conclusión de que el nuevo crédito a Pymes (menos de 1 millón de euros) y a familias para consumo ya han tocado fondo y por vez primera en muchos años registran crecimiento (+7% y +21% respectivamente en el periodo noviembre 2013-enero 2014 frente a descensos anuales de entre el 10% y 40% en los últimos 4 años).

En términos más amplios, se puede extraer la conclusión de que en los últimos meses algunas clases de crédito, básicamente las no relacionadas con el sector inmobiliario2, han registrado un punto de inflexión y se empiezan a recuperar. Lo cual es compatible con que aún se da, y se seguirá dando, un descenso del saldo global de crédito3 .

Y España puede considerarse un indicador, retrasado en la actividad (aunque adelantado en cuanto a la difusión pública de los datos), de lo que ocurre en el conjunto de Europa.

Bolsa: un trimestre de indecisión

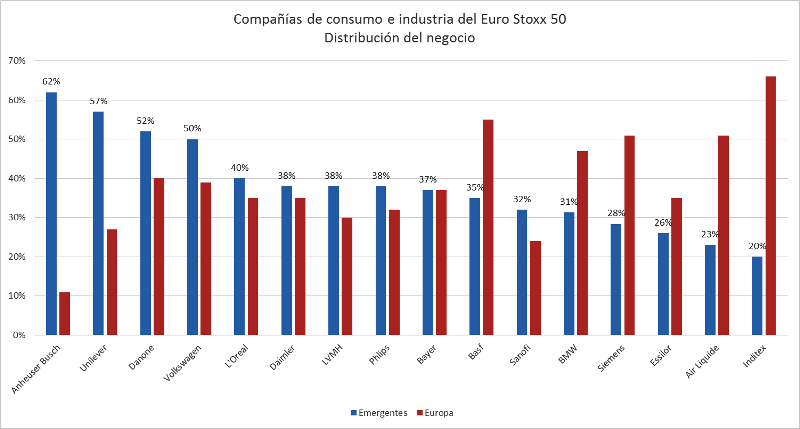

En lo que va de año la bolsa se mantiene en la indecisión, probablemente a la espera del test de estrés bancario o de conocer los resultados del primer trimestre. En cualquier caso, haberse mantenido “indecisas” en medio del conflicto de Ucrania, incluida la anexión de Crimea por parte de Rusia, que no era un acontecimiento menor, refleja indudable resistencia. Mientras, se va extendiendo la percepción de que los tipos bajos en Occidente están para quedarse; y, lo que es más importante, de que son el resultado de una inflación baja más que de un crecimiento bajo (en EE.UU. en concreto el crecimiento de este año, entre el 2,5% y el 3%, estará en línea con el de los últimos 60 años). Tipos de interés y beneficios siguen siendo las dos fuerzas motrices de las bolsas. Y ambos siguen en situación favorable: Los primeros, porque seguirán bajos, y los segundos porque cada vez están más altos, resultado de la presencia global de las grandes empresas cotizadas, que participan de forma equilibrada en el crecimiento del mundo occidental y del emergente. Vientos a favor por tanto para la bolsa.

Notas

1 Rendimiento sobre fondos propios excluyendo el fondo de comercio.

2 Crédito vinculado al sector inmobiliario son las hipotecas a familias y el crédito a promotores (incluido en crédito de más de 1 millón de euros) que, a pesar de su reducción en los últimos años, aún siguen representando la mayoría del saldo de crédito total.

3 El nuevo crédito es insuficiente para compensar las muy elevadas amortizaciones de crédito hipotecario y promotor.

© Ofelia Marín-Lozano

Consejera Delegada

1962 Capital SICAV, S.A.

© Know Square S.L.

Isidoro Moyano

Sumamente interesante el artículo. Solamente una objeción: "mns" es una abreviatura incorrecta para el término "millones" al que supongo representa. De acuerdo con la normativa internacional, es M mayúscula el símbolo que debe emplearse.

reply