Análisis Económico Know Square - Mayo 2016

Brexit

El resultado del referéndum del próximo 23 de junio para la permanencia o salida de Gran Bretaña en la Unión Europea marcará a corto plazo el devenir del mercado, e influirá sensiblemente en la economía en el futuro. Mientras llega la fecha, las oscilaciones diarias de la bolsa se ven afectadas por las encuestas que se publican al respecto y por el sentimiento que generan.

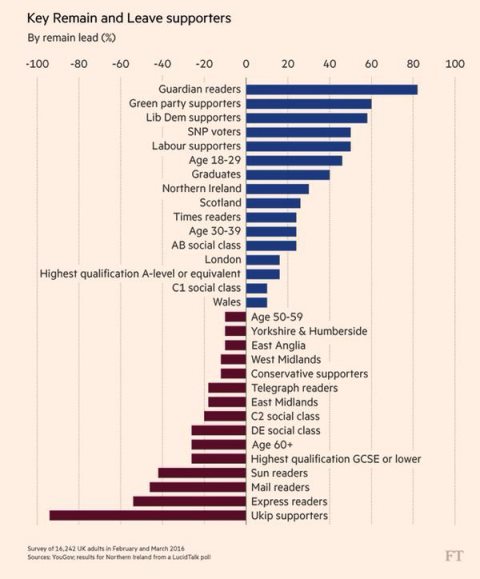

Aunque no hay unanimidad en las encuestas, parece que a grandes rasgos el voto favorable a la permanencia superaría al de los partidarios de abandonar la Unión en un rango comprendido entre 5 y 10 puntos porcentuales. Entre los primeros estarían predominantes las clases más cualificadas, urbanas, los jóvenes y los escoceses, mientras que entre los segundos predominan los menos cualificados, las clases bajas, los votantes del populista Ukip, también muchos votantes del dividido partido conservador, y los mayores.

Pero ni la encuesta es un predictor exacto del voto, ni éste es inmutable ni todas las encuestas coinciden. A veces se contesta a cosas distintas de las que se preguntan (los votantes pueden interpretar el voto como una censura o refrendo al gobernante), a veces la apelación a instintos primarios surte efecto, a veces acontecimientos inesperados cambian el sentido del voto, y otras muchas veces las encuestas se publican con intención de modular el voto movilizando a los votantes (posible interpretación de por qué la reciente encuesta telefónica rápida realizada por The Guardian daba una ligera ventaja a los partidarios del leave (siendo en cambio un medio que, aunque con aparente neutralidad, se viene decantando a favor del remain).

Británicos partidarios de permanecer o salir de la UE, según tipología. Encuesta de Financial Times a más de 16.000 personas en marzo 2016.

Las barras del gráfico muestran el diferencial, sobre una base 100, entre el colectivo a favor del remain y el que está a favor del leave. Las barras azules muestran un mayor número de partidarios del sí (quedarse) frente al no (irse), y las rojas lo contrario.

Clases sociales (de superior a inferior): A (alta), B (media-alta), C (media, dividida en C1 y C2), D (media-baja), E (baja).

Graduates: personas con carrera universitaria.

Highest qualification A-level: personas con Bachillerato completo.

Highest qualification GCSE or lower: personas como máximo con educación hasta 16 años (equivalente a la ESO).

No parece lo más probable que gane el Brexit, pero de salir esta opción habría que asumir las consecuencias:

- A nuestro juicio, muy probablemente los británicos saldrían perdiendo: a poco que sus exportaciones a la Unión Europea se aminoraran (algo previsible ya que el Reino Unido debería renegociar todo tipo de tratados comerciales, incluidos los que tiene la Unión con terceros países muy importantes como China); a poco que la City perdiera fuerza (como consecuencia de la reformulación de todo lo relativo a la libre circulación de servicios, en concreto los financieros, y de la segura voluntad de Francia, Alemania y hasta Irlanda de arañar negocio a la City); a poco que el tema escocés se reabriera (previsiblemente en Escocia el voto favorable a la permanencia será claro, por lo que ante un no del conjunto de Gran Bretaña los escoceses podrían pedir un nuevo referéndum de independencia); a poco que las inversiones en Reino Unido se retrajeran (incluso aunque la libra se devaluara, se abriría la incertidumbre de un proceso de desvinculación largo y complicado). El perjuicio derivado de cualquiera de estos probables acontecimientos superaría con creces el marginal déficit presupuestario que Gran Bretaña tiene frente a la UE (unas 8.000 mns de libras de aportación neta frente a un PIB financiero de 130.000 mns libras y unas exportaciones de 325.000 mns libras).

- Los mercados también saldrían perdiendo: un no crearía mucho ruido, reavivaría el discurso de los escépticos sobre el proceso de construcción europea, sobre el propio euro, sobre las deudas soberanas, en especial las periféricas, sobre los tipos de cambio y, a corto plazo, afectaría muy probablemente a los mercados financieros. Aunque es probable que algunos defensores del no integrados en las filas conservadoras (como el ex alcalde Boris Johnson o el ministro Gove) se apresuraran a defender que su no es una vía para negociar una mejor fórmula de continuidad dentro de la Unión, el daño por ahora estaría hecho.

En cualquier caso, si los británicos votan con la cabeza, el sí a la Unión parece claro. Y, una vez conocido el resultado positivo, los mercados deberían recuperar una percepción más razonable del riesgo europeo, con efectos claramente positivos sobre los mercados bursátiles, en especial sobre los valores financieros. Confiamos en que los británicos voten con la cabeza, porque es lo mejor para su bolsillo.

Muchas gracias por su confianza,

© Ofelia Marín-Lozano

Consejera Delegada

1962 Capital SICAV, S.A

© Know Square S.L.

Adjunto