Análisis Económico Know Square - Abril 2016

.

.

Sector financiero: el reto de la rentabilidad

- Mejorar la rentabilidad

- Mejorar la reputación.

- Creciente exigencia regulatoria

- Revolución digital. Las Fintech.

Mejorar la rentabilidad

Todos los bancos han visto fuertemente reducida su rentabilidad frente a la que conseguían hace una década, lo cual refleja las elevadas provisiones dotadas para hacer frente a la crisis inmobiliaria (recordemos: en términos acumulados más de 300.000 mns €), pero también la merma del beneficio de explotación antes de provisiones y la obligación de elevar del capital con relación a los activos, que ha requerido ampliar capital (el número de acciones en media se ha duplicado desde 2007), con la consiguiente reducción de la rentabilidad por acción.

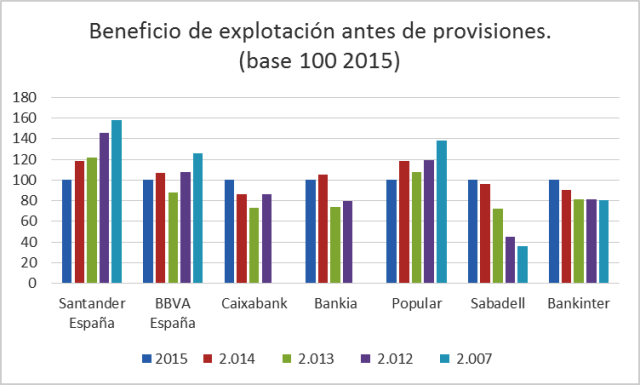

Los cuadros siguientes muestran el deterioro sufrido por el beneficio de explotación antes de provisiones frente a los niveles previos a la crisis, con Sabadell y Bankinter como excepciones; y se observa el retroceso, muy superior, del beneficio de explotación antes de provisiones por acción (el mismo dato dividido entre el número de acciones existentes en ese momento); en este último caso no hay excepciones.

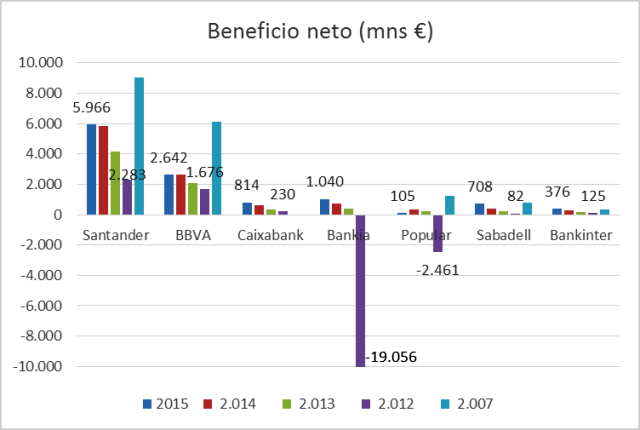

En términos de beneficio neto, se observa cómo el retroceso es notorio desde los niveles previos a la crisis, con la excepción de Sabadell y Bankinter (y la probable excepción de La Caixa de haber podido contar con datos comparables de 2007). No obstante desde 2012 los beneficios han iniciado una clara senda de recuperación. De nuevo, si analizamos el beneficio neto por acción, el dramático retroceso desde 2007 no tiene excepciones, siendo Popular el caso más acusado1 (BPA 2015 es aproximadamente un 5% del de 2007) y Bankinter el más aventajado (BPA 2015 viene a ser la mitad que en 2007). En los dos grandes bancos el BPA de 2015 viene a ser entre un tercio y una cuarta parte que en 2007 (Santander y BBVA respectivamente), pero se recupera frente a 2012 (representaba un 15%-20%). Las rentabilidades de 2007, con ROEs próximos al 20%, eran anormalmente altas, como también son anormalmente bajas las rentabilidades actuales, con ROEs inferiores al 10%.

En SAN y BBVA es el beneficio de explotación antes de provisiones es el correspondiente a España

El objetivo unánime de mejorar la rentabilidad sobre recursos propios pretende situarla en el doble dígito, frente a una media del 6% en la actualidad (que es más de un punto por encima de la rentabilidad de los grandes bancos europeos); con ello la rentabilidad sobre recursos propios se situaría, cuando menos, por encima de la rentabilidad exigible al capital (rentabilidad que el Gobernador del Banco de España ha estimado recientemente en un acto público en niveles próximos al 8%).

La mejora del beneficio puede venir de un recorte adicional de costes (con recorrido aún relevante en las entidades con gran número de oficinas o que aún no aún no han completado la reestructuración derivada de adquisiciones recientes) y, de forma más recurrente, por una mejora de ingresos, difícil en el actual entorno de tipos extremadamente bajos. Eficiencia, economías de escala, centrarse en los clientes mejores, fidelizar y vincular (no más clientes sino que aporten más valor) y diversificación internacional son las expresiones más empleadas por los principales representantes del sector.

BBVA y Santander hacen hincapié en su diversificación geográfica, Caixabank y Sabadell en capitalizar su crecimiento reciente, Bankia en el cumplimiento del plan trazado en 2012 y Popular en su liderazgo en el segmento de Pymes.

- Santander generó en 2015 sólo el 12% de su negocio en España, la mitad que en Reino Unido y un tercio que en Latinoamérica. Su estrategia pasa por en generar capital en los mercados maduros y aprovechar el crecimiento de los emergentes. Considera que Latinoamérica está a punto de culminar su ajuste cíclico y que de nuevo ofrecerá un alto crecimiento, muy superior al del mundo desarrollado.

- BBVA, como en Santander, sólo un 12% del beneficio de 2015 corresponde a España (23% excluida la actividad inmobiliaria), frente al 78% de América (46% Méjico, 20% América del Sur, 12% EE.UU.), al 10% de Turquía y al 2% del resto de Eurasia.

- Caixabank destaca su posición como primera entidad financiera en España, con 5.228 oficinas que forman una red muy capilar (cuenta con oficina en el 93% de los municipios que tienen menos de 5.000 habitantes), cuotas de mercado de entre el 14% y el 25% en todos los productos (superiores en clientes particulares) y contando con casi la mitad de las empresas españolas como clientes. Su crecimiento vía adquisiciones en los últimos años permite que hoy su número de oficinas sea algo inferior a 2007 mientras que el número de clientes ha aumentado un 31%. Tras años creciendo, su objetivo es ahora maximizar su red de clientes.

- Sabadell, el banco que ha protagonizado el mayor crecimiento vía adquisiciones, recuerda que en el periodo 2009-15 ha multiplicado su número de oficinas por 2,4, de empleados x 2,8 y de clientes x 5,7. Su última adquisición, el británico TSB (escisión de LLoyds, adquirido en 2015 por 2.700 mns libras), hoy representativo de en torno a una cuarta parte del resultado y del balance, es su más claro eje de crecimiento futuro, al margen del objetivo de sacar el máximo valor de los clientes ya adquiridos en España tras una década muy intensiva en adquisiciones.

- Popular recuerda su liderazgo en el segmento de Pymes, el de mayor valor añadido (cuota del 17% según estadísticas de la EBA), donde sigue ganando clientes (más de 60.000 nuevos clientes entre Pymes y autónomos en 2015), y su margen con clientes en banca minorista, el más alto del sector (2,55%).

En aras a la mejora futura de la rentabilidad, desde la AEB se hizo hincapié en la eficiencia y la consolidación, pero también en la visión del sector como una banca de servicios más que de productos, y en que el cobro por los servicios prestados será la norma en la próxima década, dado el entorno de tipos estructuralmente bajos (cobro de forma explícita y transparente al igual que da en otros ámbitos).

Mejorar la reputación

La necesidad de mejorar la visión que el cliente tiene del sector queda plasmada de forma casi unánime en los lemas con que los bancos definen la nueva relación con sus clientes: “simple, personal y justa”, según Santander, o “cercana, sencilla y transparente” según Bankia; en los valores de “cercanía, transparencia y simplicidad” que quiere transmitir Sabadell; o en la “dinámica de las pequeñas cosas” y la “experiencia del cliente”, según BBVA, que mide la segunda del cliente a través de los resultados de una encuesta que proporciona hasta qué punto el banco será o no muy recomendado a otro miembro de la familia.

Exigencia regulatoria

Los nuevos requisitos de capital introducidos tras la crisis financiera han elevado los requisitos hasta prácticamente duplicar los previos. El sector es ahora más capitalizado y seguro que antes de la crisis, también forzosamente menos rentable.

La exigencia regulatoria oscila entre el 9,25% y 9,75% según el tamaño del banco.

Pero la nueva normativa es mucho más que más capital. La existencia de un supervisor único era comparada por el presidente de la CECA con un cambio comparable a la introducción del euro; un cambio que supone normas iguales para todos, cuantitativas pero también cualitativas, y con una perspectiva no sólo a posteriori y contable sino también prospectiva y global. En definitiva, una herramienta para definitivamente generar confianza en los balances bancarios. Tras el supervisor único, la Unión bancaria aún tiene pendiente la implantación del Mecanismo Único de Resolución y de un Fondo de Garantía de Depósitos Único. Finalmente, la futura Unión del Mercado de Capitales (Capital Markets Union) deberá permitir facilitar la financiación en el mercado y reducir la dependencia de la financiación bancaria, posibilitando que el mercado financiero europeo se acerque más a la práctica del norteamericano (20%-30% de la financiación es bancaria en el EE.UU., frente a un 80% en Europa).

El sector se ha visto sometido a una regulación incomparablemente más estricta y creciente, y reclama tal regulación para los nuevos entrantes digitales, que les permita competir en situación de neutralidad y dé protección al usuario.

Revolución digital. Las Fintech.

Aunque con retraso frente a otros países (en España 13 mns usuarios de banca por internet vs 57% en R. Unido o 87% en Noruega), los efectos de la transformación tecnológica son innegables. El futuro parece pasar por un claro incremento de los servicios a través del móvil; por ejemplo Caixabank tiene ya más de 2,7 ms clientes operativos por banca móvil (y se ubica como primera entidad en el ranking mundial de funcionalidad de los móviles en 2015). En BBVA el número de clientes móviles ha aumentado un 45% en 2015.

En cuanto a la nueva competencia no bancaria que, basada en la tecnología, ofrece servicios tradicionalmente bancarios, se estima que existen unas 12.000 empresas Fintech, que aglutinan una inversión acumulada de unos 20.000 mns €. Muchas nuevas aparecen, pero su vida media es corta. Aunque, como señala BBVA, bajo las premisas de “más rápido, más barato” atacan la cadena de valor en tres segmentos: pagos, préstamos y gestión de activos.

Según Sabadell, lo importante de la transformación digital es el cambio de mentalidad, no de los sistemas. La digitalización es un proceso de transformación (de los procesos, del backoffice) que requiere un cambio cultural, pero que necesita de la oficina. Según Sabadell, es difícil separar los clientes digitales de los analógicos, ya que la mayoría usan herramientas en ambos ámbitos (incluso los millennials, que para adquirir una hipoteca lo harán previsiblemente empleando un comparador, para emprender un negocio pasarán por la oficina).

CONCLUSIONES

• La banca española ha completado ya el proceso de recapitalización necesario para cumplir con las exigencias actuales y futuras. El reto ahora es la rentabilidad.

• El sector aspira a recuperar ROEs de doble dígito, incluso en un entorno tan difícil como el actual, del tipos al 0%. A medio plazo y en la medida en que los tipos de intervención del BCE se acerquen al objetivo de inflación previsto del 2%, ello permitiría una sensible mejora del ROE.

• El ROE futuro condicionará la relación precio/valor contable y por tanto la cotización de los bancos, como lo ha hecho en el pasado. Si antes un ROE del 10% justificaba una relación precio/valor contable de 1, tal ROE en el futuro bien podría justificar una relación P/VC de 1,25, con tipos de referencia a largo plazo consolidados en niveles al menos dos puntos porcentuales por debajo del pasado y con una rentabilidad exigible al capital que el Banco de España estima en 8%.

• Las nuevas tecnologías no son una nueva banca, sino más bien un nuevo medio de relación con el cliente. La banca española ha sido pionera en acometer la transformación digital, por lo que la proliferación en el uso de nuevas tecnologías no debería considerarse una gran amenaza. El cliente se relacionará con su banco de forma digital para algunas tareas, pero seguirá necesitando la atención personal para otras, generalmente las que aportan mayor valor añadido.

Nota

1 Dejando Bankia al margen de la comparación, dada la inexistencia de datos comparables en 2007.

Gracias por su paciencia.

© Ofelia Marín-Lozano

Consejera Delegada

1962 Capital SICAV, S.A.

© Know Square S.L.