Análisis Económico Know Square - Enero 2015

Grecia, el euro y la bolsa

- Comienza a reducirse el diferencial entre la bolsa europea y la americana. La evolución muy superior del Euro Stoxx 50 frente al S$P 500 (el S&P 500 cede un 3% en enero en $ y sube un 3% en euros), empieza a reducir el diferencial de comportamiento acumulado (S&P en máximos, Euro Stoxx 50 un 40% por debajo de lo que llegó a cotizar), diferencial que contrasta con el similar crecimiento de los beneficios de empresas de los mismos sectores (en ambos casos empresas globales, y beneficios tendentes a máximos). Deberíamos ver un movimiento adicional en este sentido, en la medida en que la percepción de riesgo en torno al euro se disipa.

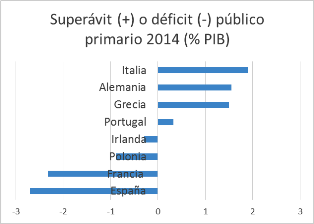

- Las elecciones griegas no han impedido este buen comportamiento. Aunque la victoria de Syriza en Grecia ha erosionado, debido al impacto en el sector bancario, la rentabilidad acumulada en enero, una revalorización superior al 6%, junto con el mantenimiento de las primas de riesgo de los países considerados “problemáticos” en niveles próximos a mínimos (entre 80 y 200 pb en España, Italia, Portugal e Irlanda) muestra que la confianza en el euro y en el mantenimiento en él de todos los países centrales se mantiene. Aunque la bajas rentabilidades a que cotiza el bono alemán dejen entrever que el bono alemán sigue siendo utilizado como refugio, por muchos inversores que prefieren confiar sus ahorros a un buen y seguro pagador, aún con rédito próximo a cero e inmutable, que invertir en el capital de compañías de la eurozona, a pesar de que rentabilidad inicial media por dividendo se sitúa en el 3,5% y está llamada a crecer en línea con sus beneficios (crecientes a tipo de cambio constante a tasas medias grosso modo paralelas al crecimiento nominal de la economía mundial, superior al 5%).

- El BCE ha dado un salto cualitativo. El programa de compra de activos soberanos por parte del BCE ha favorecido sin duda la buena evolución bursátil. Supone un gran salto cualitativo en la política del BCE y es un hito relevante en el proceso de integración europea. Si el BCE compra deudas soberanas nacionales, aunque sea en el mercado secundario, y se hace cargo, aunque sea en una quinta parte, de los costes de posibles pérdidas, pasa a ser ya un banco central homologable a la Reserva Federal. La bajísima inflación actual le permite al BCE, cumpliendo literalmente su mandato, limitado a un objetivo de inflación, tomar medidas que, en realidad, están dirigidas a intentar recuperar el crecimiento, a través de la recuperación del crédito.

En las próximas semanas, o incluso meses, asistiremos a la escenificación del desencuentro, incluso de la ruptura, de Grecia con el euro. Los ríos de tinta serán inversamente proporcionales al peso de Grecia en la eurozona, inferior al 2%, incluso al peso de su deuda en la eurozona, inferior al 3,5%. El escenario de expulsión de Grecia del euro se presentará como catastrófico, debido al mal precedente que demostraría que el euro no es una moneda de fiar. El mantenimiento de Grecia en el euro, a costa de una cesión, aunque sea parcial, a las pretensiones de los griegos, será también susceptible de interpretación catastrófica por dar alas a que los Syrizas autóctonos de los demás países de la periferia pidan lo imposible y se les acabe concediendo. Y así, como pase lo que pase con Grecia, puede ser malo para el euro y los países periféricos, no faltarán opiniones partidarias de huir y abandonarlo todo, el euro a su suerte y la inversión de regreso a los depósitos y los bonos, con sus suculentas rentabilidades de entre el 0% y el 1,5%.

En el campo de la retórica, los griegos venderán el tan manido y aceptado argumento de que hay que primar crecimiento sobre austeridad. Un día decretarán el aumento del salario mínimo (que no afecta directamente a las arcas públicas, puesto que todos los funcionarios cobran más), al cabo de una semana dirán que no quieren hablar con la troika y al cabo de dos que quieren una quita, una espera, ambas simultáneamente o, al menos, una rebaja de intereses. En la práctica, después de haber alcanzado el punto álgido de la trama, el nuevo Presidente griego, Tsipras, tendrá que hablar con la canciller alemana, Merkel. Y ella previsiblemente le recordará que, cuando uno se ha acostumbrado a vivir por encima de sus posibilidades, la austeridad es necesaria para recuperar el crecimiento. Que el euro es un club con reglas, que hay que cumplir. Y que si temporalmente se flexibilizan algunas normas es por la generosidad del resto de socios, no por la exigencia del incumplidor. Entonces es posible que los griegos digan que, si les dan algunos fondos estructurales, alguna ayuda al desempleo juvenil, algo de financiación para infraestructuras, algo más de tiempo para rebajar el déficit, y más plazos para el pago de la deuda, firmarán gustosos un acuerdo.

Europa se va construyendo a base de salvar obstáculos. Tras la crisis bancaria ha llegado la unión bancaria. Tras la crisis de crédito llega la configuración del BCE como un banco central más similar a la Fed. Y tras las elecciones griegas se reafirmará la continuidad del euro. El euro seguirá, porque habiendo sido puesto a prueba en el país más incumplidor con el gobierno con mayor voluntad de incumplir, al final nada se romperá. Porque los griegos son los primeros interesados en quedarse en el euro. Y el pragmatismo, en forma de subvenciones europeas, prevalecerá sobre su declarada animadversión a Bruselas.

Grecia seguirá en el euro, los estados soberanos periféricos no dejarán de pagar su deuda, los bancos de la eurozona volverán a prestar y la economía de la zona, ayudada por un tipo de cambio favorable y un petróleo bajo, crecerá algo más de lo previsto en 2015. Y con ella, los precios de las acciones de grandes compañías de la eurozona.

“Quien tropieza y no cae, adelanta terreno”, dice el refrán. Al final es posible que, gracias a Syriza, demos dos pasos en uno.

Gracias por su confianza.

© Ofelia Marín-Lozano

Consejera Delegada

1962 Capital SICAV, S.A.

© Know Square S.L.

Adjunto