Análisis Económico Know Square - Enero 2017

España mejora su perfil competitivo

De otro lado, la constatación de que encadenamos 13 trimestres de crecimiento, más vigoroso que el de nuestros vecinos, y de que la realidad ha venido superando la expectativa: de nuevo 2016 cerró con un avance del 3,2%, como 2015, cuando se esperaba bastante menos. Y, sobre todo, un aspecto positivo de cara al futuro: la constatación de somos un país más competitivo de lo que éramos.

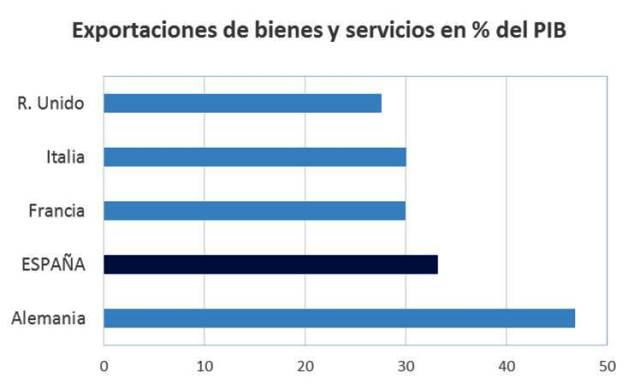

En 2008 la demanda interna de consumo y crédito, invertido en el sector inmobiliario, eran el grueso del PIB, mientras que nuestro sector exportador de bienes y servicios representaba una cuarta parte del PIB pero era con creces superado por lo que importábamos de fuera, manteniéndose así un déficit anual con el exterior equivalente al 10% de nuestra producción (y por tanto un endeudamiento o venta de activos nacionales incrementándose anualmente en esa cantidad). Ahora la demanda exterior absorbe más de un tercio de nuestra producción (aún lejos del 47% de Alemania pero por encima del 29% de Francia) y lo que nosotros demandamos de fuera es menos (generando un superávit por cuenta corriente en el entorno del 2% del PIB en 2016, por tercer año consecutivo). No hay probablemente mejor publicidad ni constatación de la competitividad de un país que la aceptación que fuera tiene lo que produce. En 2008 teníamos unas 100.000 empresas exportadoras, de las que 40.000 eran exportadoras regulares (que exportan durante cuatro años consecutivos), ahora tenemos en torno a 150.000 y 48.000 respectivamente. Aunque el tamaño de la mayoría de ellas siga siendo relativamente pequeño, lo cual aporta menos PIB pero también les confiere más mérito.

Fuente: Eurostat (datos de 2015)

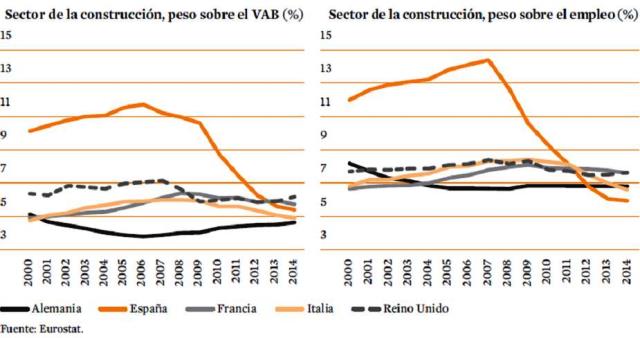

Cara adentro, nuestro perfil también ha cambiado, y si nuestra producción industrial es similar a la de 2008 y la producción de servicios es superior, la construcción genera la mitad que hace ocho años.

Mucho se ha hablado de cambio de modelo productivo, dando a entender que desde arriba hay que mover los hilos, pero la mayoría de veces el impulso viene desde abajo, forzado por la necesidad. Las empresas españolas productoras de bienes industriales o servicios han visto que o salían fuera o se quedaban sin demanda; las constructoras e inmobiliarias, las pocas que han sobrevivido, han debido replegar velas.

El modelo productivo del futuro debe pasar por fomentar la competitividad del país (donde la escuela y la familia, la disciplina y el incentivo al trabajo bien hecho, son un necesario comienzo), pero también por recuperar el protagonismo perdido de sectores cuya contribución actual sigue siendo muy baja, frente a lo que fue y frente a lo que debería ser.

El peso del sector construcción en la economía española1 osciló alrededor del 8%‐10% del PIB español en el período 1965 a 2000. Hoy se considera que sus valores “normales” estarían en torno al 7%-9% del PIB, según un informe reciente del Consejo Económico y Social; lejos por tanto de la exuberancia de 2006 (12% del PIB) pero también de la insignificancia de los últimos años (en torno al 5% del PIB). Y su importancia en el empleo es crucial, si recordamos que desde 2007 se han perdido en torno a 1,4 millones de empleos en el sector constructor (casi tres cuartas partes del empleo perdido total) incluyendo los correspondientes a la industria auxiliar.

Peso de la construcción en algunas economías europeas, 2000-2014.

(en % sobre Valor Añadido Bruto y sobre empleo)

Asumiendo por ejemplo la recuperación del nivel de contribución “normal” en 5 años, ello permitiría un crecimiento anual del PIB derivado del sector constructor del 0,6% (incremental a lo proveniente del resto de la economía), una cifra que puede ser verosímil considerando: (a) En la obra civil, la petición de la Comisión Europea a los estados miembros de la UE de que incrementen su gasto fiscal un 0,5% del PIB (factible en España sólo en la medida en que este año se vislumbre definitivamente el cumplimiento de un objetivo de déficit y que con ello se ponga fin al crecimiento de la deuda pública); (b) en la promoción residencial, la normalización del stock de vivienda en términos globales (y la escasez de vivienda nueva en ciudades como Madrid o Barcelona) , la recuperación de la demanda extranjera, el escenario de bajos tipos de interés (con el incentivo de su gradual tendencia al alza) y la progresiva reducción del número de personas por hogar, factores todos que constituyen un escenario propicio.

Así pues, en la mejora de la economía española hay que seguir contando con el sector construcción y con todo lo que éste puede y debería aportar. En primer lugar, porque como sector individual no puede quedar al margen dada su propia importancia económica. Y, en segundo lugar, porque su recuperación arrastrará un amplio número de actividades que alcanzan en conjunto entre el 14 y el 18% del PIB total.

De cara a 2017 las estimaciones de crecimiento para España del FMI apuntan al +2,2%. Aunque algunos vientos favorables recientes no jugarán tan a favor (tipos de interés gradualmente subiendo y crudo quizá estabilizándose en niveles más altos que en el pasado reciente), la gradual recuperación del sector constructor podría más que compensar el efecto anterior, arrojando alguna sorpresa positiva, que nos permita mantenernos a la cabeza del crecimiento de la eurozona. Siempre con el permiso de seguir manteniendo una necesaria disciplina en el control del gasto público, que no haga descarrilar la confianza que España genera en el exterior, y con ella el gasto por intereses de la deuda.

En resumen: es muy meritorio que el crecimiento actual de España se haya logrado sin apenas contribución del sector constructor, por lo que, a poco que éste recupere ritmos normalizados, podemos tener un estímulo al crecimiento que cuanto menos compense la ausencia de otros aspectos (tipos de interés y precio del crudo no jugando ya a favor).

Nota

1. Incluyendo sus dos componentes, edificación (*residencial, no residencia y rehabilitación) y obra civil (el primero representativo de en torno a tres cuartas partes del total).

Muchas gracias por su confianza,

© Ofelia Marín-Lozano

Consejera Delegada

1962 Capital SICAV, S.A

© Know Square S.L.