Análisis Económico Know Square - Febrero 2016

Dividendos nunca vistos

Hoy, si miramos una cesta de las mayores empresas españolas, la rentabilidad a que podemos razonablemente aspirar en los próximos 12 meses es de alrededor del 5%, y del 4% si es una cesta de acciones europeas. Hay que puntualizar que “podemos aspirar” a esa rentabilidad aunque nadie la garantiza, pero hay que añadir que es una aspiración muy verosímil ya que esos dividendos a percibir proceden mayoritariamente del reparto parcial de los resultados generados en 2015, ya publicados; incluso en muchos casos la propuesta de dividendo es pública y está sólo pendiente de aprobación por los accionistas.

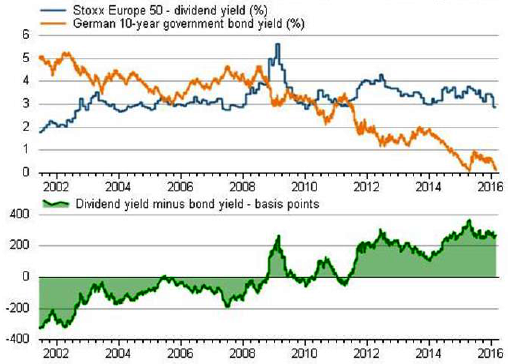

La rentabilidad por dividendo media que ofrecen los valores del Ibex 35 y del Euro Stoxx 50 se sitúa hoy por encima del doble de la tasa interna de rentabilidad que ofrece el bono español, y más de 8 veces por encima de la que ofrece el bono alemán. Si la alta rentabilidad en términos absolutos es un hecho extraño, su elevado diferencial (a favor) frente a la rentabilidad del bono es algo insólito.

Rentabilidad por dividendo del Índice Europe Stoxx 50 frente a tasa interna de

rentabilidad de las obligaciones del Estado alemán a 10 años

Esta alta e insólita rentabilidad puede lógicamente obedecer a dos causas: o bien las empresas están pagando dividendos anormalmente altos que están abocados a caer, o bien sus precios son anormalmente bajos. Observemos algunos ejemplos.

- En el sector asegurador, la rentabilidad por dividendo que ofrece el conjunto de los tres grandes líderes europeos, Allianz, Múnich Re y Axa, supera el 5%. Y está basada en la expectativa de un dividendo ya propuesto oficialmente por la Dirección de las compañías, que representa el reparto de cerca de la mitad del beneficio (en línea con lo repartido en la última década) e implicaría un crecimiento del dividendo de entre el 6% y el 16% frente al año pasado, crecimiento también acorde con el mantenido a lo largo del último lustro (entre 6% y 12% de crecimiento medio anual) y de la última década (entre 5% y 15% de crecimiento medio anual). El beneficio, y por tanto el dividendo, de estas compañías es bastante predecible y crece a largo plazo con los beneficios aunque como éstos puede oscilar, y a lo largo de los últimos diez años registró en general incrementos moderados casi todos los años salvo uno, 2008, en que descendió de forma considerable tras un aumento significativo aumento en 2006 o 2007, años de economía boyante. Incluso si, asumiendo un escenario muy negativo, el dividendo retrocediera al nivel de 2008 (recordemos, año de inicio de la mayor crisis financiera que nadie recuerda), la rentabilidad por dividendo que hoy estaría pagando el sector asegurador se situaría en el 2,5%.

- En el sector automóviles, Daimler o BMW ofrecen rentabilidades por dividendo de entre el 4% y el 5,5%, distribuyendo un porcentaje del beneficio que está en línea con el pasado. La clásica ciclicidad de este sector, que le llevaba a registrar resultados muy adversos en años de baja demanda en Occidente, se ve hoy muy modulada por la creciente demanda de automóviles del mundo emergente. Mercedes, principal marca de Daimler, vende casi un 20% de sus automóviles en China y las ventas crecerán en 2016 previsiblemente a doble dígito (tras crecer un 41% en 2015 y +40% hasta febrero 2016); BMW vende en China más del 20% y sus ventas crecen allí un 8%, según el último dato.

- En el sector petrolero, la rentabilidad por dividendo de Total se sitúa en torno al 5,5%. Y, si bien es cierto que la caída del crudo drena beneficios al sector, también lo es que, frente a un descenso del precio del crudo del 45% el ejercicio pasado, el beneficio de Total sólo ha retrocedido un 18% y el dividendo se mantiene. Ello prueba la resistencia de esta compañía a un entorno muy adverso, reflejo de la elevada rentabilidad de la división de Refino y Marketing.

- En el sector telecomunicaciones, Telefónica ha anunciado un dividendo de 0,75 € por acción en efectivo a partir de 2016, que suponen una rentabilidad por dividendo del 7,8%; incluso en un escenario muy negativo, en que sólo se pudiera repetir el dividendo efectivo correspondiente al ejercicio anterior (0,40 €1 ) la rentabilidad por dividendo sería del 4%.

Así podríamos seguir con la enumeración. La conclusión, tanto si miramos el cuadro conjunto como si realizamos un análisis individual, es que las rentabilidades por dividendo son muy atractivas, y que eso obedece a que la bolsa está barata, no a un exceso de reparto de dividendos por parte de las empresas. El dividendo es acorde con el nivel de beneficios pero el precio de las acciones es anormalmente bajo.

Los ahorradores deben ser conscientes de que el entorno de tipos bajos está para quedarse (aunque en un par de años éstos puedan iniciar un proceso al alza, que no sería sino una normalización), y que la inversión sin riesgo ya no proporciona rentabilidad alguna ni lo hará en bastante tiempo. En este contexto, invertir en compañías cotizadas de calidad, predecibles y que reparten cada año significativos dividendos, presenta una oportunidad bastante insólita. Ello no eliminará las oscilaciones bursátiles ni la perspectiva de largo plazo que debe tener la inversión en bolsa, pero traslada parte de la expectativa de rentabilidad del largo plazo a rentabilidad efectiva a corto, y es a la vez un claro indicativo, quizá el más evidente, de la infravaloración bursátil.

Nota

1Los restantes 0,35 € de dividendo correspondientes a 2015 proceden de entrega de acciones correspondientes a una ampliación de capital liberada (dividendo en “split”).

Gracias por su confianza.

© Ofelia Marín-Lozano

Consejera Delegada

1962 Capital SICAV, S.A.

© Know Square S.L.