Análisis Económico Know Square - Junio de 2014

Reforma fiscal: vuelta al 2011

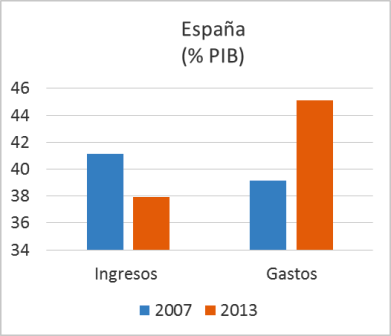

En un contexto de deuda pública creciente (mientras el déficit público siga siendo superior al crecimiento nominal del PIB seguiremos incrementando el peso de la deuda pública sobre PIB), de inercia alcista en el gasto público (por ejemplo pensiones y Sanidad, a consecuencia del envejecimiento de la población) y de resistencia a la baja de partidas muy relevantes del mismo (gastos de personal +3,3% en los cinco primeros meses de 2014) cualquier reducción drástica de los impuestos sería calificable de poco responsable, y contestada por Bruselas.

Ingresos y Gastos públicos

Sólo en este contexto cabe entender la reciente reforma tributaria, que tendrá efecto parcialmente en 2015 y plenamente en 2016, y que a grandes rasgos llevará a los contribuyentes a soportar una presión fiscal algo inferior a la actual pero no inferior a la que soportaban en 2011.

Destacaríamos los siguientes aspectos:

IRPF

Principales medidas adoptadas: reducción de tramos (de 7 a 5) y reducción del marginal máximo (de 52% actual al 45% en 2016), situándolo en el mismo nivel que en 2011.

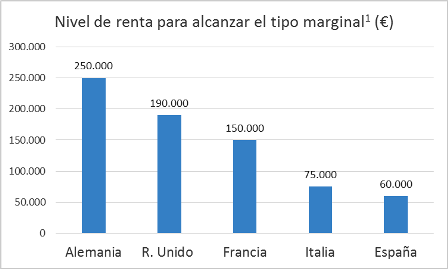

Al margen de la simplificación de tramos y el simbolismo de la reducción del marginal máximo, el impuesto seguirá siendo muy progresivo, ya que en España se pagan tipos altos desde niveles de rentas mucho más bajos que en otros países. Por ejemplo, a partir de que en 2016 sea totalmente efectiva la reforma en curso, el tipo marginal será del 45% y se pagará a partir de un nivel de ingresos (una base imponible) de 60.000 €.

¿Qué impuestos pagan los contribuyentes de los países vecinos?

Frente a la tributación española, en Francia el marginal es también del 45% pero se paga a partir de 150.000 €, en Alemania mismo marginal a partir de 250.000 €, en R. Unido 45% a partir de 150.000 libras. En estos tres países se aplica el tipo marginal a partir de un nivel de renta que, sin ser reflejo de “riqueza”, sí supone al menos unos ingresos holgados que duplican, triplican o cuadruplican los de un español con el mismo tratamiento. En Italia las cosas ya se parecen más a España, aunque son algo menos lesivas: el tipo marginal es del 42% y se aplica a partir de 75.000 €.

(1) Tipo marginal 45% en todos excepto en Italia (42%)

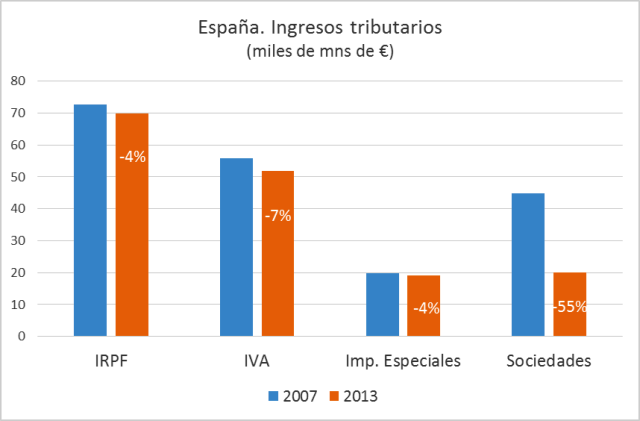

Más allá del retoque de escalas y tipos, hay otras modificaciones de carácter menor (tributación de la indemnización por despido, tratamiento fiscal de las rentas del capital). Todo el conjunto no representará una variación sustancial sobre la recaudación total del impuesto.

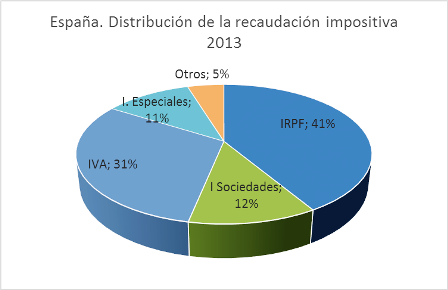

IVA E IMPUESTOS ESPECIALES

Principales medidas adoptadas: salvo algunos cambios menores de adaptación al tipo general desde el reducido, no hay cambios significativos, por lo que se consolida el aumento impositivo acometido desde el inicio de la crisis.

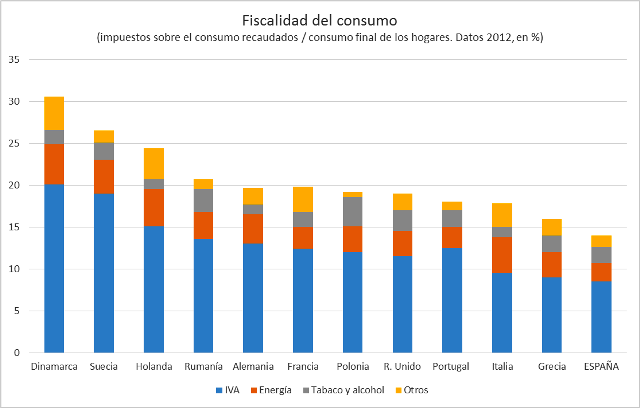

La recaudación por IVA en España está a la cola de Europa:

- En peso sobre el PIB, el IVA representa un 5,5% (2012), situando a España en el último puesto de la UE-28, a gran distancia de la media (7%), de los países nórdicos (9%-10%), centrales (Alemania, Francia en torno al 7%) e incluso mediterráneos (Italia 6,1%, Grecia 7,1%, Portugal 8,5%). Es el reflejo de un consumo deprimido, de tipos impositivos en media inferiores a los europeos (por ej. en España muchos productos con elevado peso en la cesta de consumo como alimentos tributan en IVA a tipo reducido y super-reducido) y sobre todo de un elevado nivel de economía sumergida o parcialmente sumergida (que recientes estudios estiman en torno al 20% del PIB en España ).

- En peso sobre el consumo, el conjunto de los impuestos sobre el mismo, IVA e impuestos especiales, representan en España 14% del consumo final de los hogares, frente a una media próxima al 20% tanto en la zona euro como en el conjunto de Europa (datos de 2012).

Fuente: Directorate-General for Taxation and Customs Union (European Comission) y Eurostat.

En general las recomendaciones de los organismos internacionales siempre ponen el acento en la conveniencia de avanzar más en los impuestos indirectos dada su capacidad recaudatoria, dificultad de evasión e inferior recaudación en España frente a una visión comparada.

IMPUESTO DE SOCIEDADES

Principales medidas adoptadas: se rebaja el tipo nominal de las grandes compañías del 30% al 25% en dos fases, pero ello se acompaña del mantenimiento o incremento del recorte a las deducciones lanzado desde 2012. Se exceptúa de la rebaja del tipo nominal a las instituciones financieras, que seguirán tributando al 30%.

Como consecuencia del recorte de deducciones, se pretende elevar el tipo efectivo de la gran empresa en tres puntos, hasta el 12% frente al 9% actual.

El gran problema recaudatorio del impuesto de sociedades sigue siendo que dos tercios de las sociedades españolas declara pérdidas contables y por tanto no tributa por este impuesto, y que la inmensa mayoría del tercio restante declara beneficios inferiores a 20.000 € anuales. En la práctica la recaudación del impuesto de sociedades recae sólo sobre el 1% de las empresas españolas, que declaran ganar más de 100.000 €. Estas proporciones son bastante estructurales, sin grandes discrepancias entre años de bonanza o de crisis.

Bolsa: cerca de máximos

Las bolsas continúan en zona de máximos (máximos absolutos la bolsa norteamericana, máximos relativos la europea), esporádicamente amenazadas por la perspectiva de alza de tipos, a la que EE.UU. ya ha puesto fecha (1,1% finales de 2015; 2,25% finales de 2016), pero con el apoyo del estímulo monetario que continúa a ambos lados del Atlántico, de unos beneficios en máximos y moderadamente crecientes y de unas valoraciones aparentemente en línea con la media histórica, pero mucho más atractivas considerando el cambio estructural en el escenario de tipos. Los tipos de interés bajos o muy bajos alientan la valoración de los activos alternativos a la renta fija (justifican múltiplos PER por encima de la media histórica) y son aliciente para la inversión en bolsa, ya que apenas permiten una rentabilidad real positiva a quienes no estén dispuestos a asumir cierto riesgo.

Nota

1Compara con 13% de Alemania, 10% de Francia o Reino Unido y menos del 10% en Austria, Holanda o Suiza. “La Economía sumergida en España, 2013”, Alfredo Jiménez Fernández y Ramiro Martínez-Pardo del Valle. Fundación de Estudios Financieros, Documento de trabajo nº 4.

© Ofelia Marín-Lozano

Consejera Delegada

1962 Capital SICAV, S.A.

© Know Square S.L.