Análisis Económico Know Square - Marzo 2016

El déficit de 2015

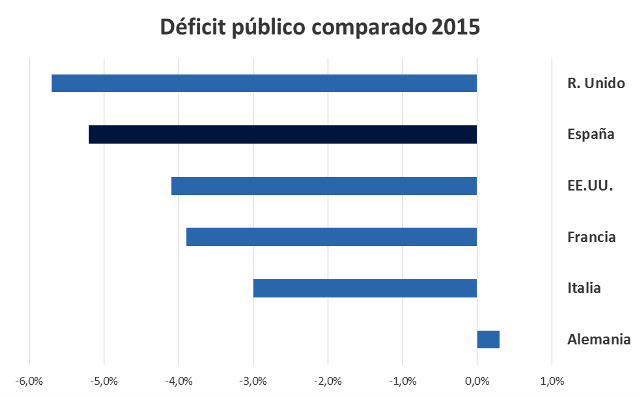

En 2015 el déficit público en España alcanzó el -5,18% del PIB, lo que supone un incumplimiento de un punto porcentual de PIB frente al objetivo marcado por Bruselas (-4,2%), y nos sitúa rezagados frente a nuestros tres grandes vecinos europeos (superávit del 0,3% de Alemania, déficit de entre -3% y -4% de Italia y Francia) y en el puesto 143 de 188 países, del ranking de déficit respecto al PIB ordenado de menor a mayor. Con todo, el déficit registrado, de 56.061 millones de euros en términos absolutos, supone una mejora frente a los 61.319 millones de euros (-5,9% del PIB) registrados en 2014.

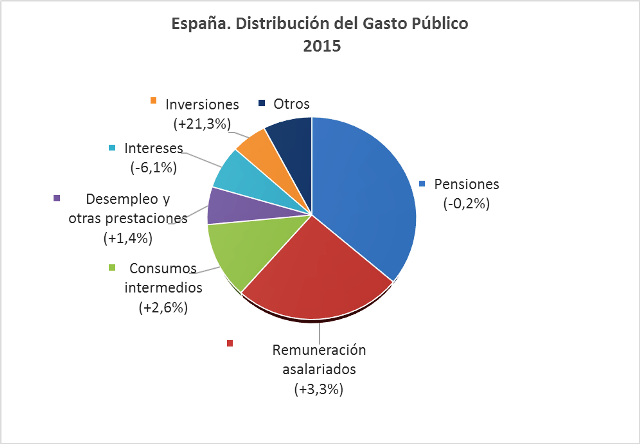

No obstante, la mejora frente al año anterior ha descansado básicamente en el crecimiento del PIB, que permite que los ingresos crezcan un 2,9%. Pero el gasto también crece, un 1,5% (siendo sus partidas principales las pensiones, que se mantienen constantes, y los sueldos de empleados públicos que crecen un 3,3%).

Haciendo un resumen redondeado a 1.000 millones de euros, podríamos resumir las cuentas de la siguiente forma:

- Los ingresos aumentan 12.000 millones: 4.000 en IRPF, 5.000 en IVA, 2.000 en cotizaciones a la Seguridad Social y 1.000 en otros impuestos.

- Los gastos aumentan en 7.000 millones: 4.000 en sueldos, 5.000 en inversiones y se reducen en 2.000 millones en intereses. El incremento en sueldos es del 4% en las administraciones autonómicas, del 2,5% en las locales y del 2% en la central.

- En el resto de partidas las variaciones no son muy relevantes en términos absolutos.

Es relevante señalar que, sin la ayuda que ha supuesto la rebaja del gasto por intereses de la deuda (debido al descenso global de los tipos de interés, que más que compensa el incremento del monto de la deuda1), la desviación frente al objetivo hubiera sido no de un punto sino de 1,4 puntos porcentuales (déficit del -5,6%).

Atendiendo a las distintas administraciones, el incumplimiento procede de las Comunidades Autónomas en un punto porcentual2 (déficit de -1,66% vs objetivo de -0,7%) y de la Seguridad Social en 0,7 puntos porcentuales (déficit de -1,26% frente a objetivo de -0,66%) mientras que la Administración Central y las Corporaciones locales cumplen holgadamente los objetivos marcados3.

España. Déficit por administración

|

Déficit por administración |

2014 |

2015 |

Objetivo 2015 |

Desvío |

|

Administración Central |

-3.67 |

-2.76 |

-2.9 |

0.22 |

|

CC.AA. |

-1.75 |

-1.66 |

-0.7 |

-0.96 |

|

Corporaciones locales |

0.57 |

0.44 |

0 |

0.44 |

|

Seguridad Social |

-1.04 |

-1.26 |

-0.66 |

-0.66 |

|

Total con ayuda a la banca |

-5.89 |

-5.24 |

||

|

Total sin ayudas |

-5.79 |

-5.16 |

-4.2 |

-0.96 |

|

|

|

|

|

|

Evolución desde 2007

Si nos retrotraemos en el análisis presupuestario a 2007, pico de la bonanza económica, redondeado a 1.000 millones la evolución de las cuentas públicas desde dicho año, la evolución hasta 2015 ha sido la siguiente:

- Las cuentas públicas han empeorado en 77.000 millones año, pasando de un superávit de 21.000 millones a un déficit de 56.000.

- En neto los ingresos han caído en 30.000 millones, 27.000 millones por menos recaudación de IRPF y 3.000 millones por menores cotizaciones a la Seguridad Social. Esto es una caída del orden del 21% en IRPF y del 3% en cotizaciones a Seguridad Social. Además, la recaudación de IVA ha aumentado en 6.000 millones, un 9%, pero ello ha sido compensado por la caída de otros impuestos (por ejemplo transmisiones patrimoniales, muy ligado a la compra venta de viviendas usadas).

- En neto los gastos han aumentado en 47.000 millones. Ha habido incrementos por 76.000 millones (11.000 en sueldos, 16.000 en intereses, y 49.000 en pensiones y paro) y caídas de 29.000 millones (en inversiones). Esto supone un aumento del 10% en sueldos, de un 96% en intereses y de un 33% en pensiones y gasto social. La caída de inversiones ha sido del 47%.

- El resto de partidas no son muy significativas y se compensan unas con otras.

Llama la atención en estas cifras el fuerte incremento del gasto en pensiones, paro e intereses, así como la caída de recaudación por IRPF y el recorte de la inversión. Es obligada una reflexión sobre varios puntos.

Reflexiones

- Pensiones. A pesar de la mejora del empleo, la situación de la Seguridad Social no ha mejorado en 2015 y sigue presentando déficit (-1,3% del PIB en 2015). Las bonificaciones a la contratación, el empleo parcial y, sobre todo, el creciente desfase entre los receptores del sistema (jubilados que cotizaron por mucho y tienen derecho a pensiones altas) y los nuevos contribuidores (mayoría con sueldos bajos y contribuciones bajas) son las principales causas, y están llamadas a prolongarse en el tiempo.

Mirando al futuro, hay que tener presente que el drástico envejecimiento de la población, la creciente longevidad y la situación de las cuentas públicas nos abocan a disponer en el futuro de una menor pensión para disfrutar en más años. En 2050 en España será según la ONU el segundo país del mundo con más alto porcentaje de población mayor de 65 años (37%). Habrá 16 millones de jubilados (prácticamente el doble que hoy) con una población potencialmente activa un 20% inferior a hoy. La necesidad de incentivar las pensiones privadas y de invertir parte de las mismas en activos que aporten una rentabilidad real razonable (y por tanto necesariamente de asumir cierto riesgo) no deja lugar a dudas.

- Sueldos del sector público frente al sector privado. Tras la crisis se está ampliando la brecha entre los sueldos del sector público y los del sector privado, en dos sentidos: (a) los sueldos públicos son en media más altos que los privados (los sueldos públicos en su mayoría no se han reducido mientras que los privados sí); sólo un 10% de los empleados públicos cobran menos de 20.000 € al año mientras que en el sector privado lo hace casi la mitad de los asalariados; de igual forma, un 60% de los empleados públicos cobra más de 30.500 € al año mientras que en el sector privado lo hace sólo el 22% de los asalariados; aun asumiendo que cierta discrepancia es lógica dada el mayor peso de trabajadores con estudios superiores y el menor tiempo parcial en la Administración Pública, las diferencias no dejan de ser llamativas. (b) el rango entre los sueldos altos y bajos es mucho más amplio en el sector privado que en el público. En el sector privado el sueldo de un directivo es del orden de seis veces el de un administrativo, mientras que en el sector público la diferencia entre un funcionario de alto nivel y un administrativo es de sólo tres veces.

- Evolución futura del déficit público. Frente a quienes defienden que el déficit público es bueno para impulsar el crecimiento, hay que recordar que, si nos alejamos del cumplimiento de nuestras obligaciones financieras, el coste de la deuda aumentará (aumento de la prima de riesgo de España y de los tipos de interés), reduciendo necesariamente el gasto destinado a otras partidas. Para estar en la senda de cumplimiento de las obligaciones financieras necesitamos como mínimo que la deuda pública no aumente en proporción sobre el PIB (ya representa el 100% del mismo), y para ello que el déficit sea no superior al crecimiento nominal del PIB, que cabría estimar en torno al 3% a largo plazo. Para reducir la deuda pública el déficit debe ser inferior al crecimiento nominal del PIB.

Aunque se recuperara la actividad económica volviendo a niveles previos a la crisis, sería difícil lograr sostenidamente el objetivo de déficit expuesto sin contención del gasto ya que la inercia del capítulo de pensiones y gasto social derivado del envejecimiento es significativamente alcista.

Así, la reducción adicional del déficit requiere un recorte del gasto de las Comunidades Autónomas y Ayuntamientos, responsables de tres cuartas partes del gasto excluidas prestaciones sociales e intereses de la deuda. El grueso del gasto de las Comunidades Autónomas se centra en remuneración de asalariados. Lejos de reducirse, la cifra de empleados públicos ha seguido aumentando4 volviendo a situarse por encima de los tres millones en 2015 (en concreto las Comunidades Autónomas han creado 100.000 empleos públicos desde finales de 2013). Sin un empequeñecimiento de las Administraciones Públicas resulta muy difícil una reducción del déficit.

- Escenario político. En este escenario presupuestario, el Gobierno futuro de España tendrá muy difícil tanto aumentar el gasto como reducir los impuestos. Cualquier postura proclive a un incremento sensible del gasto debería venir acompañada de aumentos de ingresos; entre los impuestos, el aumentar o en su caso restablecer el Impuesto de Patrimonio y el Impuesto de Sucesiones y Donaciones son opciones que con alta probabilidad se barajarían. Y probablemente las decisiones de inversión vendrán condicionadas por ellas.

Notas

1Cada año se renueva aproximadamente una séptima parte de la deuda pública, adaptando su coste al de mercado. Ello implica que en 2015 en torno a 150.000 M€ de deuda han mejorado su coste unos 3 puntos porcentuales aproximadamente, lo que supone un ahorro de unos 4.500 M€.

2Cataluña fue la que presentó unas cuentas públicas menos saneadas, con un desvío del 2,7%, seguida de Extremadura (2,64%), Murcia (2,52%), Valencia (2,51%) y Aragón (2,13%).

3Si el Estado hubiera mantenido constante su aportación a la Seguridad Social (tengamos en cuenta que con cargo a su presupuesto se pagan las pensiones no contributivas, que en puridad no son pensiones "procedentes de ahorro vía cotizaciones de los pensionistas" sino un gasto de ayuda social que debería pagarse con cargo a impuestos generales), la Seguridad Social habría mejorado sus cuentas, y la administración del Estado las hubiera empeorado por 4.000 millones. Es decir un 0,4% menos de déficit sobre PIB imputable a la Seguridad Social y un 0,4% más de déficit imputable al Estado.

4El número de empleados públicos se había situado en 2,9 mns a finales de 2013, frente a 3,3 en 2011.

Gracias por su confianza.

© Ofelia Marín-Lozano

Consejera Delegada

1962 Capital SICAV, S.A.

© Know Square S.L.