Análisis Económico Know Square - Noviembre 2016

2017: bienvenido el cambio del ciclo monetario

Al margen de la reflexión que las citas electorales merecen sobre lo que el votante realmente vota cuando vota, del escepticismo reinante acerca de la clase política, y de la constatación de la imprevisibilidad del comportamiento bursátil a corto plazo, la respuesta al alza de los mercados sí puede tomarse como indicativo de lo que realmente importa al inversor: los beneficios no deben ir muy mal cuando acontecimientos que a priori supondrían un ingrediente de incertidumbre son aprovechados para comprar. El que esperaba rebajas no las encuentra y, pese a los riesgos siempre presentes, con tipos cortos al 0% y largos al 2%, con beneficios que crecen a un dígito y rentabilidades por dividendo de entre el 3% y el 4%, concluye que en bolsa hay que estar.

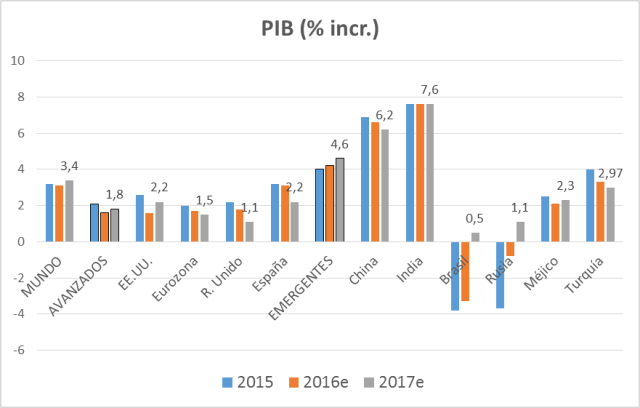

En cuanto al segundo aspecto, el consenso del mercado apunta, por práctica unanimidad, a que finalmente, el alza en las tasas de interés en EE.UU. será un hecho. Si se confirma, la perspectiva de un futuro con tipos moderadamente crecientes (primero en EE.UU. y, más tarde, en Europa), de la mano de una economía con crecimiento real moderado pero positivo, y con una inflación, también moderada y positiva, pondrá de manifiesto que el cambio de ciclo monetario en Occidente debe ser bienvenido. Por otra parte, el alejamiento del riesgo de deflación (últimos datos de inflación subyacente de 2,2% en EE.UU y 0,8% en la UME), el ajuste ya realizado en el precio de las materias primas y el consenso sobre la conveniencia de una mayor impulso fiscal (anunciado por Trump para EE.UU. y con posible eco en Europa) son elementos a favor. Las estimaciones del FMI para 2017 apuntan a un crecimiento del 2,2% para EE.UU. (1,6%e en 2016) y del 1,5% para el área euro (1,7%e en 2016).

En el mundo emergente el previsible fin de la contracción en Brasil y Rusia, unidos al dinamismo que sigue mostrando China apuntan a una posible aceleración del crecimiento (+4,6%e en 2017 frente a +4,2%e en 2016), siempre con el permiso de un comportamiento más estable del dólar (+3,3% en noviembre) y, con él, de las materias primas (por ejemplo en los últimos 3 años el petróleo de 100 a 20 $/barril, ahora a 55 $/barril).

El ejercicio 2017 afrontará dos importantes citas electorales más (Alemania y Francia), con el trasfondo de la amenaza de los populismos, ante los cuales los partidos tradicionales probablemente reaccionen, en la línea que ya apunta el candidato del centro-derecha francés Fillon y algunos líderes de la CDU alemana, con planteamientos más claros sobre el control de la inmigración. Así, el eventual repunte de las opciones populistas en los dos países centrales de la zona euro no parece que en ningún caso vaya a ser suficiente como para impedir que los partidos tradicionales (centro-derecha en Francia y una posible reedición de la gran coalición en Alemania, liderada de nuevo por la canciller Merkel) sigan gobernando. Las incertidumbres políticas habrán tenido en 2016 un protagonismo mayor que el que, probablemente, vayan a tener en 2017.

Por otra parte el movimiento de tipos al alza, al margen de su indicación de normalización en la política monetaria y en la economía, debería llevar a reconsiderar la valoración, todavía muy baja, que el mercado está otorgando a los títulos bancarios. En este sentido los requisitos de capital que finalmente se deriven de la transposición de Basilea IV a las legislaciones nacionales respectivas no deberían implicar cambios sustanciales sobre los niveles actuales a nivel agregado, aunque sí podrían afectar de forma distinta a unos y otros bancos, en función de su modelo de negocio. En general, la nueva regulación facilitará más el crédito a las Pymes (eliminando el tope de máximos de préstamos que se les pueden conceder con un consumo de capital menor que el estándar) y la concesión de préstamos hipotecarios de primera vivienda (que pasarán a consumir menos capital que actualmente cuando el importe pendiente de devolver represente menos del 60% del valor de la vivienda). Por el contrario, los préstamos a grandes empresas en general y los destinados a la promoción inmobiliaria en particular se verán desincentivados con respecto a la situación actual: los primeros por endurecimiento de los requisitos de concentración de riesgos, los segundos porque se incrementará el consumo de capital para los préstamos con garantía hipotecaria sobre inmuebles que no estén produciendo rentas. La mayor regulación y la más estricta supervisión requerirán, para ser convenientemente atendidas por las entidades bancarias, la asunción de unos costes fijos que deberían promover, en la línea querida por el BCE, el proceso de concentración bancaria, como vía para una reducción de costes especialmente necesaria en un entorno de tipos bajos.

Adjunto