'The Debt Super Cycle'. Parte I - Informe Económico mes de Abril

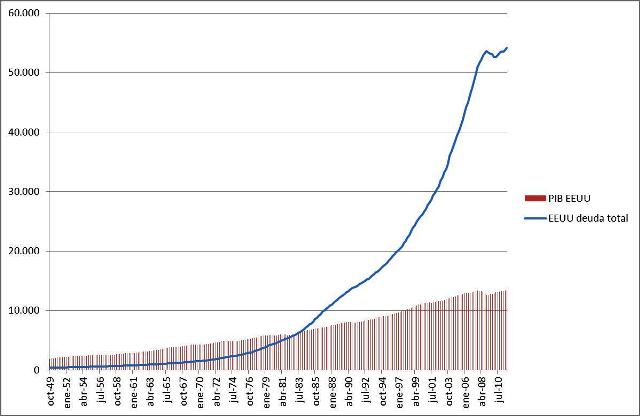

Antes de la Segunda Guerra Mundial los episodios recesivos eran frecuentes, causando gran inestabilidad social. De esta forma, a partir de esta guerra, los gobiernos occidentales crean lo que hoy conocemos como beneficios sociales, es decir, sanidad pública, subsidios de desempleo o sistemas de garantía de depósitos en entidades financieras entre otros. Esto supuso un aumento del endeudamiento. Durante los primeros años de acumulación de deuda, estas políticas fueron muy efectivas para reducir el impacto económico de las recesiones. Pero es a partir de Agosto de 1971, con el cambio del patrón oro por una fluctuación libre del dólar, cuando se inicia una acumulación de deuda de manera sostenida hasta el día de hoy, especialmente a partir de los años ochenta, debido a la bajada continuada de los tipos de interés. Como se observa en el gráfico, la deuda americana (privada y pública) crece desde mediados de los setenta de manera mucho más importante que el PIB, acelerándose de manera muy relevante durante la primera década de este siglo. En Europa occidental el gráfico sería muy similar. Esto es lo que conocemos como el "Debt Super Cycle" ("Súper ciclo de deuda"), término acuñado por la firma canadiense de análisis BCA ("Bank Credit Analyst").

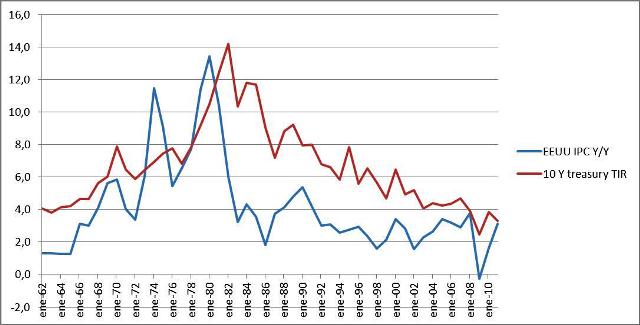

Es necesario analizar qué ocurrió durante los años setenta y ochenta para que se acelerara el proceso de creación de deuda. En los años setenta el gobierno americano empieza a incurrir en déficits presupuestarios mayores de lo habitual. En ese momento, el mercado de deuda pública no era lo suficientemente eficiente y el gobierno optó por presionar a la Reserva Federal para que financiara el déficit monetizando la deuda, es decir, comprando bonos del gobierno directamente en el mercado. Esto provocó una escalada de la inflación, que llegó a niveles del 14%. Entonces, Paul Volcker, presidente de la Reserva Federal, y otros bancos centrales, convencieron a sus respectivos gobiernos de que era mejor financiar el déficit público emitiendo bonos en el mercado secundario, en vez de ser comprados directamente por los bancos centrales. El plan consistió en subir los tipos de interés a corto plazo para parar la demanda de crédito de individuos y empresas, disminuir el endeudamiento público, y abrir los mercados de deuda mediante medidas legislativas para financiar el déficit con emisiones de deuda colocadas entre inversores locales y extranjeros. El argumento era que al emitir deuda en el mercado abierto es el ahorro el que financia ese déficit y por lo tanto no se "imprimía" nuevo dinero y por lo tanto no se generaría tanta inflación. Y así fue. El hecho de pasar de la monetización de deuda a las emisiones en el mercado secundario constituye una de las principales razones de la bajada de la inflación durante los últimos treinta años (no es la única razón: la apertura de las economías emergentes es clave en este proceso). Las consecuencias han sido un crecimiento de la deuda y una bajada continuada de los tipos de interés.

Durante los años ochenta y noventa asistimos a una auténtica revolución de los mercados de capitales. Los gobiernos occidentales legislan para liberalizar los mercados de crédito. Los bancos no tienen la capacidad suficiente para financiar el aumento del crédito y por lo tanto se establecen leyes que facilitan la concentración de la gestión de la riqueza a través grandes fondos de inversión. Se produce un desplazamiento de la inversión discrecional de los individuos y empresas hacia bonos de gobiernos para financiar el "endeudamiento obligatorio" de los gobiernos. La legislación favorece la inversión en títulos de deuda pública por parte de los inversores institucionales a la vez que favorece la inversión en estos fondos y compañías de seguros y pensiones por parte de los particulares. Y por último asistimos a un gran desarrollo de los derivados financieros, especialmente después del estallido de la burbuja tecnológica en el año 2000. El uso de estos derivados permitió aumentar de manera exponencial el apalancamiento, primero de las entidades financieras y después de los inversores a través de vehículos especiales creados por los bancos mediante el uso de derivados. También los reguladores apoyaron este crecimiento. Valga como ejemplo el cambio en la norma de apalancamiento que introdujo la SEC (Securities and Exchange Commission) en el año 2004 permitiendo a los bancos de inversión pasar de un apalancamiento de 12 a 1 hasta uno de 30 a 1 (a día de hoy tres de estos bancos han desaparecido: Lehman Brothers, Bear Stearns y Merrill Lynch).

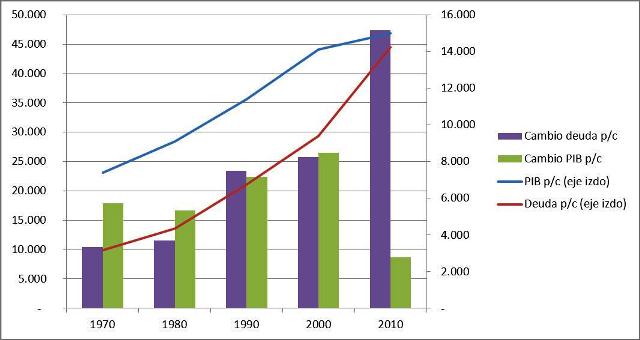

Es esencialmente en esta primera década del siglo XXI donde la situación financiera de las familias se deteriora, especialmente en países donde se han desarrollado burbujas inmobiliarias. En el siguiente gráfico podemos ver el contraste entre renta per cápita y la deuda acumulada por los consumidores americanos entre los años 2000 y 2010. La situación es muy similar en países como España o Reino Unido. También se apoyó legislativamente este proceso con leyes que favorecían la compra de vivienda.

Por lo tanto, después de la segunda guerra mundial, se establecen las bases para el desarrollo de este gran ciclo de deuda. En los años setenta y principios de los ochenta se asientan los principios para que este gran ciclo se acelere, y en los noventa para que esa acumulación de deuda se generalice a todos los sectores de la economía y llegue a niveles extremos durante los años dos mil. Durante todo este periodo se han vivido episodios recesivos generalmente asociados a lo que hoy por hoy llamamos "burbujas". Entre estos episodios están la crisis del peso mejicano en 1994, la crisis asiática en 1997, el impago de la deuda rusa y la quiebra del fondo LTCM en 1998, la crisis tecnológica en el 2000 y la más reciente crisis de crédito, en la que todavía se ve inmersa la economía mundial. La solución a estos episodios ha sido siempre la misma: los bancos centrales han bajado los tipos de interés, fomentando el crecimiento del crédito, y los gobiernos han incurrido en más déficit, aumentando así la deuda pública. Es decir, más deuda sobre la ya existente.

En la segunda parte de este informe se analizarán las consecuencias económicas de este gran "Súper ciclo de deuda".

¿Dónde invertir?

¿Cuáles son las preferencias de los autores del informe este mes?

-

Bolsa: Vender bolsa americana y alemana. Comprar selectivamente algunos valores españoles. Vender bolsas de países emergentes.

-

Divisas: Vender euros contra dólares. A largo plazo, continuar con exposición a divisas de países emergentes frente al euro y al dólar.

-

Renta fija: Vender deuda alemana y americana aunque las rentabilidades seguirán muy bajas. Si aumentan las rentabilidades significativamente, comprar. Vender bonos españoles y de gobiernos de la zona euro en general. Comprar bonos corporativos de empresas con poco apalancamiento y cash flow estable a plazos entre 5 y 8 años. No comprar bonos senior bancarios. Comprar cédulas hipotecarias, preferentemente a largo plazo. Vender los bonos High Yield (empresas con rating por debajo de BBB). Comprar bonos de gobiernos de países emergentes.

Artículos, entrevistas, informes que han gustado a los autores durante el último mes.

-

Artículo de Walter Isaacson (CEO del Aspen Institute y autor de "Steve Jobs") hablando de las verdaderas lecciones sobre liderazgo que nos dejó Steve Jobs. http://hbr.org/2012/04/the-real-leadership-lessons-of-steve-jobs/ar/1

-

Artículo de Stephen S. Roach, ex economista jefe de Morgan Stanley sobre el cambio de modelo de crecimiento en China.

http://www.project-syndicate.org/commentary/china-s-stability-gambit -

Artículo de Michael Pettis, profesor de economía de la "Peking Guanghua School of Management" sobre el proceso de reformas que China debe acometer. Muy interesante. http://www.creditwritedowns.com/2012/04/the-ways-china-can-rebalance.html

Un saludo. Hasta pronto

© Alfonso Torres, Diego Torres, Pedro Marazuela.

Gestores del Fondo "M2T Multiestrategia" (Auriga Investors Sicav)

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

El presente documento tiene una finalidad meramente informativa, se dirige a profesionales del sector del mercado de valores y no constituye ni asesoramiento en materia de inversión, ni oferta o recomendación de inversión en los mercados de valores.

Se ha establecido sobre la base de datos, proyecciones, pronósticos, previsiones e hipótesis subjetivas. Consecuentemente el receptor de esta información debe tener presente que la evolución de las variables económicas y los valores de los mercados financieros pueden cambiar significativamente y ser diferentes a los análisis e indicaciones que figuran en este documento.

La información técnica incluida en el documento ha sido facilitada por proveedores profesionales de información económica, estadística y del mercado de valores. Auriga Gestión no asume responsabilidad alguna por aquellas decisiones que se adopten en base a la información facilitada en este documento informativo y no asume como propias los análisis, opiniones, proyecciones y previsiones contenidas en el mismo. Asimismo, Auriga Gestión declina toda responsabilidad por el uso incorrecto o inadecuado de la información contenida en el presente documento.

Al recibir la información contenida en el presente documento, los destinatarios deben tener en cuenta que (i) el mercado financiero es fluctuante y que está sujeto a variaciones, que (ii) los tipos de cambio pueden sufrir oscilaciones que incidan directamente en la rentabilidad de las inversiones, tanto al alza como a la baja y que (iii) la información contenida en el documento no debe ser divulgada a terceros y su reproducción total o parcial está sujeta a autorización previa de Auriga Gestión.

Adjunto

Antonio García Sansigre

Excelente artículo. Muy didáctico.

reply