Hedge Funds - Parte I (Informe Economía)

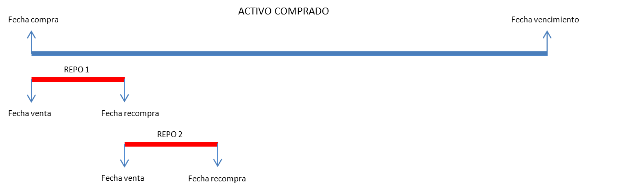

Aunque la traducción directa de "hedge fund" es "fondo de cobertura", la realidad es distinta. Estos fondos lo que buscan es el apalancamiento. Por lo tanto lo más adecuado sería llamarles "fondos de apalancamiento". La gran mayoría de los gestores han tenido una experiencia previa como proprietary traders en bancos. Es necesario entender cómo funciona un banco para conocer que hacen los hedge funds y cuál es la conexión entre unos y otros. Los bancos en sus carteras de trading trabajan de una manera que se conoce como "matched book trading". Si un trader de un banco quiere comprar un activo (bonos, acciones o cualquier otro) y vender otro porque considera que el primero está barato con respecto al segundo, la operativa que realiza está resumida en los siguientes gráficos:

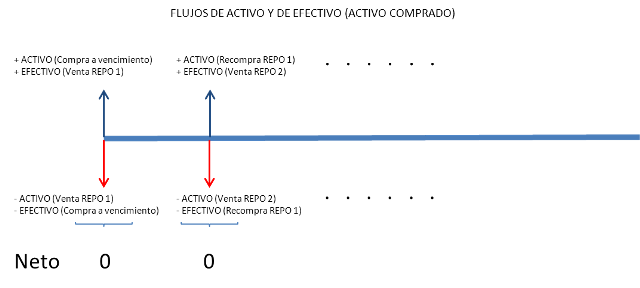

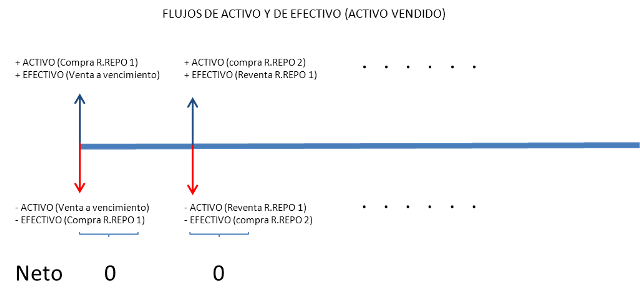

Como se aprecia en el gráfico, en la misma fecha valor en que compra el activo, este se cede en una operación que se llama "repo" (venta de un activo con pacto de recompra), es decir financia durante unos días la compra del activo. En cuanto al activo vendido, como no es posible vender algo que no se tiene en balance lo que hace es pedir prestados los títulos desde la misma fecha valor de la venta en lo que se conoce como préstamo de títulos o "reverse repo" (compra de un activo con pacto de reventa). Si en la fecha de vencimiento del primer "repo" y "reverse repo" no ha cerrado todavía la operación inicial, el trader vuelve a hacer dos nuevas operaciones coincidiendo su inicio con el final de las operaciones anteriores. Y esto supone que, como se puede apreciar en el gráfico más abajo, en cada fecha de toda esta operativa el saldo de activos y el saldo de efectivo utilizado es igual a cero y que por lo tanto no es necesario usar dinero efectivo para realizar esta operativa, pues el mercado interbancario permite financiar en cortos plazos la compra y la venta de activos.

A través de este funcionamiento los apalancamientos que un banco puede tener en balance son muy importantes. Por supuesto que si a esto se suma el trabajo con derivados, la explicación se complicaría, pero no es el objeto de este informe entrar a explicar esta operativa, sino explicar que no es necesario en el mercado interbancario utilizar dinero efectivo para realizarla. De esta forma, y siguiendo con el ejemplo, si el activo que se ha comprado sube un 4% y el que se ha vendido sube un 2%, el resultado neto es una ganancia del 2%.

Los hedge funds realizan esta misma funcionalidad. Pero, ¿cómo pueden realizarla si no son bancos? La repuesta es muy sencilla. Utilizan los balances de las entidades financieras. Estos fondos contratan los servicios de los bancos para poder utilizar su balance. De esta manera, cada hedge fund tiene uno o varios "prime brokers". Los grandes bancos ceden sus balances a estos fondos a través de sus servicios de "prime brokerage". De esta manera, el fondo puede realizar toda la función que habitualmente realiza un banco a cambio de unas comisiones. Así, si un fondo tiene 100 millones de euros de patrimonio, puede realizar operaciones por importes mayores a través del balance del banco, financiando la operativa a través de "repos" o "reverse repos".

Pero el banco asume un riesgo por mantener en su balance posiciones de un fondo y lógicamente cobra por ello. Aparte de conseguir un beneficio en cada operación que realiza con el fondo, la entidad financiera se cubre contractualmente del riesgo de pérdidas que pueda acarrear la operativa del hedge fund. Y aquí es donde entra la figura del "margin call". Si, por ejemplo, un fondo tiene operaciones por un importe cuatro veces superior a su patrimonio y las mismas tienen una pérdida latente del 2%, entonces el fondo está perdiendo ese día un 8%, y esa cantidad debe depositarla en una cuenta del banco para cubrirle de esas pérdidas. Cada día se valoran las operaciones que tiene el fondo y si las pérdidas han aumentado el prime broker (banco) realiza un margin call al fondo, pidiéndole la cantidad que le adeuda. Si en algún momento el fondo no atiende a esta petición, el banco tiene la potestad de cerrar las posiciones. Son famosas las quiebras de algunos de los más grandes hedge funds del mundo como LTCM (Long Term Capital Management) en 1998, fondo gestionado por grandes economistas y que debido a su enorme grado de apalancamiento no pudo sobrevivir pues los margin calls llegaron al 100% del patrimonio. Esta quiebra provocó por si sola un periodo de gran inestabilidad en los mercados de todo el mundo, debido al cierre forzoso de un volumen muy importante de operaciones en un momento donde el mercado perdió la liquidez. No es de extrañar que en el periodo del gran ciclo de deuda (ver "The Debt Super Cycle. Parte I" y "The Debt Super Cycle. Parte II"), donde tanto particulares como empresas y gobiernos han incrementado de forma exponencial su endeudamiento, haya aumentado el lanzamiento y la exposición de los inversores a este tipo de fondos. Sin embargo, como demuestra el caso de LTCM, las consecuencias de ese apalancamiento pueden ser en ocasiones perniciosas para el buen funcionamiento del mercado financiero.

Las estrategias y tipologías de este tipo de fondos son muy variadas. Los hay que solo trabajan en acciones, otros que solo lo hacen en productos derivados u otros que solo tratan mercados emergentes. En la segunda parte se explicarán los diferentes tipos de fondos y cómo les ha afectado la crisis actual.

¿Dónde invertir?

¿Cuáles son las preferencias de los autores del informe este mes?

- Bolsa: Vender bolsa europea. Comprar bolsa americana y China.

- Divisas: Vender dólares y yenes. A largo plazo, continuar con exposición a divisas de países emergentes frente al euro, dólar, yen y libra esterlina.

- Renta fija: Vender deuda alemana y americana a largo plazo. Comprar bonos corporativos de empresas con poco apalancamiento y cash flow estable a plazos entre 2 y 5 años. Comprar bonos senior bancarios españoles e italianos a plazo de 2 años. Vender los alemanes y franceses, especialmente. Comprar cédulas hipotecarias a plazos entre 5 y 10 años. Vender los bonos High Yield (empresas con rating por debajo de BBB). Comprar bonos de gobiernos de países emergentes emitidos en divisa local. Vender bonos de gobierno francés. Comprar RMBS españoles.

- Vender fondos "long only" tanto de bolsa como de renta fija. Comprar fondos de retorno absoluto.

- Invertir en mercados "distressed". Inmobiliario en USA, UK y España.

Artículos, entrevistas, informes que han gustado a los autores durante el último mes.

- El último "Investment Outlook" de Bill Gross, CIO de PIMCO

http://www.pimco.com/EN/Insights/Pages/Strawberry-Fields-Forever.aspx

- Informe de Ed Easterling de Cresmont Research sobre los fondos de pensiones públicos en Estados Unidos y sus implicaciones para el gasto del estado.

http://www.ritholtz.com/blog/2012/12/looming-crisis-state-budgets-soon-to-be-under-siege/

- Artículo de Martin Feldstein, profesor de economía de la Universidad de Harvard y presidente del National Bureau of Economic Research (NBER), sobre el famoso "fiscal Cliff" americano

http://www.project-syndicate.org/commentary/an-alternative-to-america-s-fiscal-cliff-by-martin-feldstein

Aprovechamos para desearos a todos una muy feliz Navidad y lo mejor para 2013.

Un saludo. Hasta pronto

© Alfonso Torres, Diego Torres, Pedro Marazuela.

Gestores del Fondo "M2T Multiestrategia" (Auriga Investors Sicav)

© Know Square S.L.

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

El presente documento tiene una finalidad meramente informativa, se dirige a profesionales del sector del mercado de valores y no constituye ni asesoramiento en materia de inversión, ni oferta o recomendación de inversión en los mercados de valores.

Se ha establecido sobre la base de datos, proyecciones, pronósticos, previsiones e hipótesis subjetivas. Consecuentemente el receptor de esta información debe tener presente que la evolución de las variables económicas y los valores de los mercados financieros pueden cambiar significativamente y ser diferentes a los análisis e indicaciones que figuran en este documento.

La información técnica incluida en el documento ha sido facilitada por proveedores profesionales de información económica, estadística y del mercado de valores. Auriga Gestión no asume responsabilidad alguna por aquellas decisiones que se adopten en base a la información facilitada en este documento informativo y no asume como propias los análisis, opiniones, proyecciones y previsiones contenidas en el mismo. Asimismo, Auriga Gestión declina toda responsabilidad por el uso incorrecto o inadecuado de la información contenida en el presente documento.

Al recibir la información contenida en el presente documento, los destinatarios deben tener en cuenta que (i) el mercado financiero es fluctuante y que está sujeto a variaciones, que (ii) los tipos de cambio pueden sufrir oscilaciones que incidan directamente en la rentabilidad de las inversiones, tanto al alza como a la baja y que (iii) la información contenida en el documento no debe ser divulgada a terceros y su reproducción total o parcial está sujeta a autorización previa de Auriga Gestión.