Quantitative Easing - Informe Económico mes de marzo

Así, cuando ha habido una situación de menor crecimiento económico los bancos centrales han aumentado el dinero en circulación, fomentando de esta manera el crecimiento del crédito y el crecimiento económico. Por el contrario, cuando la economía crecía tanto como para que afloraran riesgos inflacionistas, los bancos centrales reducían el dinero en circulación para "enfriar" la economía y evitar los riesgos inflacionistas.

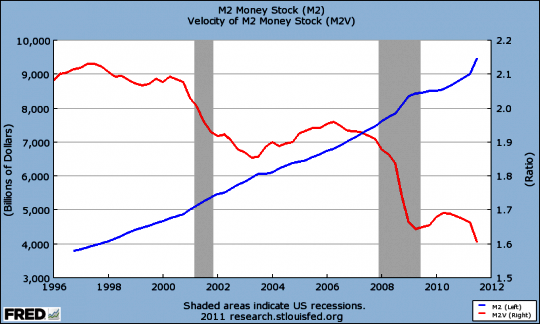

El mecanismo habitual de los bancos centrales para implementar la política monetaria ha sido la subida o bajada de los tipos de interés. De esta manera, cuando en 2008 se estancó el crecimiento los bancos centrales bajaron los tipos de interés hasta niveles cercanos al 0%. Normalmente esto habría bastado para que se recuperara el crédito y que se recuperara la economía. Sin embargo en esta ocasión no ha sido así (no es el objetivo de este informe analizar las causas) y los bancos centrales al no poder bajar más los tipos de interés se han visto obligados a aumentar el dinero en circulación a través de compras de activos (generalmente de renta fija). Y esto es exactamente el "quantitative easing", es decir, compras de activos que quedan anotados en el balance del banco central y suponen un aumento del dinero en circulación. Por lo tanto, como las bajadas de tipos de interés no hacen que aumente el crédito los bancos centrales aumentan directamente el dinero en circulación con compras de activos. El desplome del crédito hace que baje la velocidad de circulación del dinero y por lo tanto los bancos centrales "imprimen" dinero a través del QE para intentar mantener el crecimiento de la masa monetaria. Esto se aprecia muy claramente en el siguiente gráfico (fuente: Saint Louis FED).

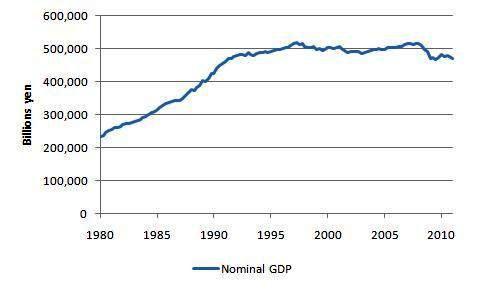

Pero este instrumento de política monetaria no es nuevo. Desde los años noventa el Banco de Japón (BoJ) ha realizado QE en diferentes fases. Esta política en Japón no ha obtenido los efectos deseados, pues la economía ha seguido en deflación, mientras ni el crédito, ni el consumo ni la inversión han visto recuperaciones sostenibles. Como se puede apreciar en el siguiente gráfico el PIB nominal japonés está a los mismos niveles que a principios de los noventa.

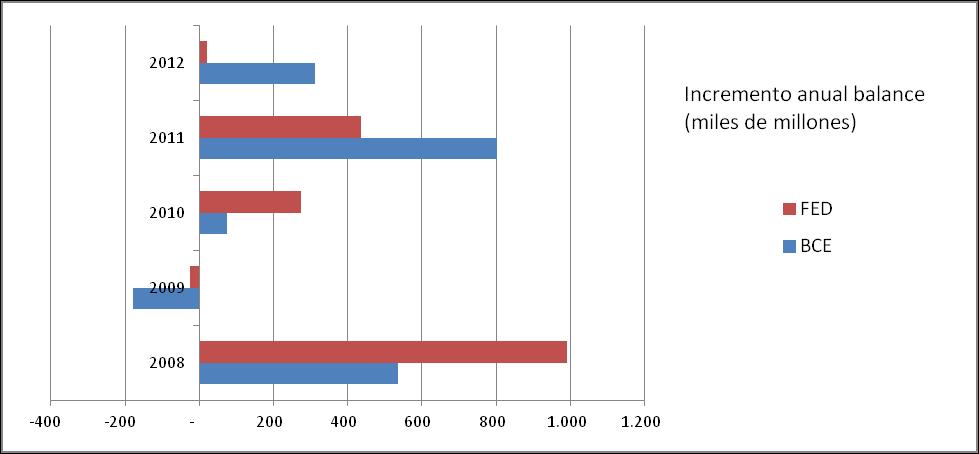

Pero para otros bancos centrales la experiencia es nueva. De esta manera, los balances del BCE y de la Reserva Federal han aumentado desde 2008 en más de 1.5 billones de euros respectivamente. La reserva Federal ha acometido dos fases de QE, la primera en 2008 y la segunda a finales 2010 y 2011. El BCE fue más tímido en un principio, pero en tan solo dos meses, desde Diciembre de 2011 ha comprado 1,1 billones de activos. La reserva federal ha comprado bonos a vencimiento y ha llamado a estas operaciones directamente QE, mientras el BCE ha comprado bonos a plazo y lo ha llamado LTRO ("Longer term refinancing operations"), pero aunque contablemente las consecuencias son distintas, en términos de dinero en circulación son las mismas.

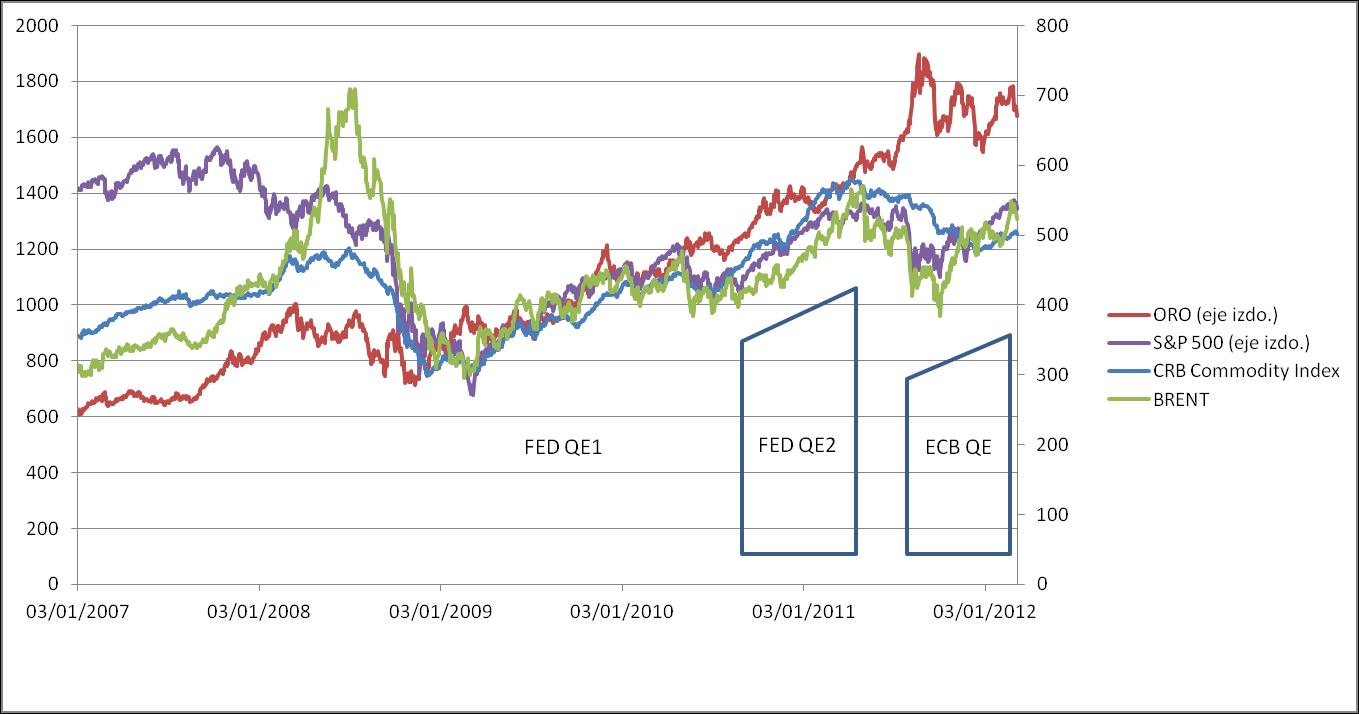

Cuáles han sido los efectos de esta política? Se pueden dividir estos efectos en dos grandes grupos. Por un lado los efectos sobre los activos financieros y por otro los efectos sobre la economía real. En el gráfico se puede observar como la implementación del QE ha supuesto una subida muy importante del oro. Asimismo, las materias primas en general ("CRB Commodity Index") y el petróleo en particular se han encarecido. Las bolsas también se han visto beneficiadas. También se puede observar que en los periodos donde no ha habido un programa de QE en marcha todos estos activos, salvo el oro, han perdido valor.

Aparte de los efectos sobre el precio de los activos financieros existen otros efectos importantes. El primero es que el sistema financiero está inundado de liquidez. Vemos habitualmente muchos titulares con las cantidades que los bancos depositan en el BCE a diario. Desde finales de febrero esta cantidad es de más de 800.000 millones de euros. Es importante entender que tal como está diseñado el sistema de dinero fiduciario y de articulación de política monetaria a través de los bancos centrales, el sistema tiene unas necesidades de liquidez determinadas, y por lo tanto si los bancos centrales dotan de mayor liquidez al sistema, esta ha de terminar forzosamente de nuevo depositada en el banco central, salvo que toda esa liquidez fuera sacada del banco y metida "debajo del colchón", coloquialmente hablando. Por lo tanto, la cifra depositada en los bancos centrales no es de por si un dato negativo. Lo negativo es que ese dinero no circula lo suficiente, es decir, que los bancos no dan crédito. Pero si dieran mucho crédito, salvo que los bancos centrales drenaran esa liquidez, al final ésta terminaría depositada en sus cuentas. Esta liquidez ha servido para ayudar a los bancos a financiar su deuda.

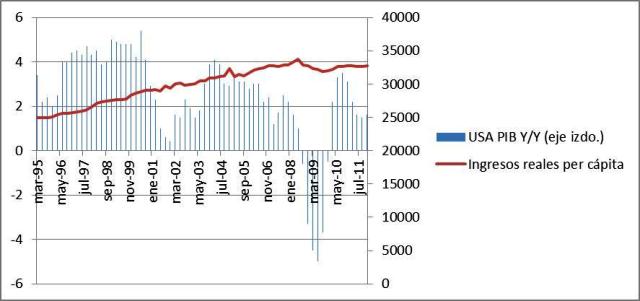

En cuanto a los efectos sobre la economía real, observamos que no han sido tan positivos. El crédito se sigue contrayendo, las tasas de paro no han mejorado, el crecimiento es escaso (1,70% en USA en 2011 y Europa en recesión desde el tercer trimestre) y la renta disponible de las familias bajando debido al aumento de los costes de la energía y los carburantes. Parece por tanto que de momento esta política no ha tenido el efecto deseado. Como se aprecia en el gráfico, la recuperación de la economía americana es mucho más débil que en otras ocasiones y la renta disponible se ha estancado desde 2008.

Parece que hay una desconexión entre la economía financiera y la real. ¿Cuánto tiempo puede durar esto? ¿Por qué a pesar del gran impulso monetario las economías desarrolladas no crecen lo suficiente como para generar empleo? En informes venideros se acometerán estos temas.

¿Dónde invertir?

¿Cuáles son las preferencias de los autores del informe este mes?

- Bolsa: Neutrales. Durante Marzo mercado en rango de un 4-5%. Aprovechar este rango.

- Divisas: Vender euros contra dólares. En el corto plazo, deshacer las compras de divisas emergentes. A largo plazo, continuar con exposición a estas divisas frente al euro y al dólar.

- Renta fija: Vender deuda alemana y americana aunque las rentabilidades seguirán muy bajas. Si aumentan las rentabilidades significativamente, comprar. Vender bonos españoles hasta tres años. Vender bonos corporativos de vencimientos menores de tres años. Comprar bonos corporativos de empresas con poco apalancamiento y cash flow estable a plazos entre 5 y 8 años. No comprar bonos senior bancarios. Comprar cédulas hipotecarias, preferentemente a largo plazo. Vender los bonos High Yield (empresas con rating por debajo de BBB), preferimos la bolsa. Comprar bonos de gobiernos de países emergentes.

Artículos, Entrevistas e Informes que han gustado a los autores durante el mes de febrero

- Artículo del premio nobel de economía Joseph Stiglitz sobre el BCE y su papel en la crisis griega

http://www.project-syndicate.org/commentary/stiglitz148/English

- Artículo de Edward Harrison sobre Grecia

http://www.creditwritedowns.com/2012/02/why-greece-leave-the-euro-zone.html

- Entrevista a Lacy Hunt, economista jefe de Hoisington Investment Management. Un "must read".

http://www.investorsinsight.com/blogs/john_mauldins_outside_the_box/archive/2012/02/13/face-the-music.aspx

Un saludo. Hasta pronto

© Alfonso Torres, Diego Torres, Pedro Marazuela

Gestores del Fondo "M2T Multiestrategia" (Auriga Investors Sicav)

El presente documento tiene una finalidad meramente informativa, se dirige a profesionales del sector del mercado de valores y no constituye ni asesoramiento en materia de inversión, ni oferta o recomendación de inversión en los mercados de valores.

Se ha establecido sobre la base de datos, proyecciones, pronósticos, previsiones e hipótesis subjetivas. Consecuentemente el receptor de esta información debe tener presente que la evolución de las variables económicas y los valores de los mercados financieros pueden cambiar significativamente y ser diferentes a los análisis e indicaciones que figuran en este documento.

La información técnica incluida en el documento ha sido facilitada por proveedores profesionales de información económica, estadística y del mercado de valores. Auriga Gestión no asume responsabilidad alguna por aquellas decisiones que se adopten en base a la información facilitada en este documento informativo y no asume como propias los análisis, opiniones, proyecciones y previsiones contenidas en el mismo. Asimismo, Auriga Gestión declina toda responsabilidad por el uso incorrecto o inadecuado de la información contenida en el presente documento.

Al recibir la información contenida en el presente documento, los destinatarios deben tener en cuenta que (i) el mercado financiero es fluctuante y que está sujeto a variaciones, que (ii) los tipos de cambio pueden sufrir oscilaciones que incidan directamente en la rentabilidad de las inversiones, tanto al alza como a la baja y que (iii) la información contenida en el documento no debe ser divulgada a terceros y su reproducción total o parcial está sujeta a autorización previa de Auriga Gestión.

Adjunto

Francisco Corma

Gracias por tu artículo,

me has dejado con las ganas de seguir leyendo, pero me tengo que esparar a la continuación...

Un saludo

reply