'The Debt Super Cycle'. Parte II - Informe Económico mes de Mayo

Mientras dura la burbuja todo parece funcionar correctamente, pero cuando estalla las consecuencias son muy negativas, además de trasladarse el riesgo de la inversión de unos agentes económicos a otros de manera muy rápida, precisamente por el hecho de ser inversiones financiadas con dinero ajeno. Valga como ejemplo una empresa inmobiliaria que acumula mucho endeudamiento. Cuando no puede pagar sus préstamos el riesgo de sus inversiones pasa a ser de aquel que le prestó el dinero, generalmente un banco. Algo muy actual, desde luego.

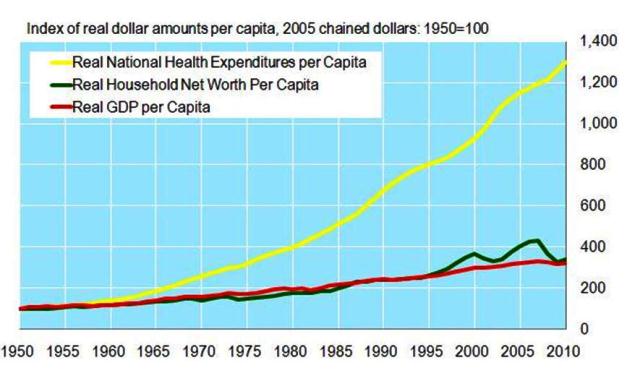

Desde los años setenta hasta nuestros días el gasto público en Estados Unidos ha pasado de 1 billón de dólares anuales a 6,3 billones. De estos 5,3 billones adicionales, un 67% se debe a gasto en pensiones, sanidad, protección social y educación. No es el objetivo de este Informe pormenorizar las partidas de gasto en Estados Unidos o en Europa. Lo importante es entender que aproximadamente el 80% de éste se utiliza para financiar el consumo, y para acometerlo el estado se ha endeudado. Valga como ejemplo el gasto sanitario en USA con respecto al PIB.

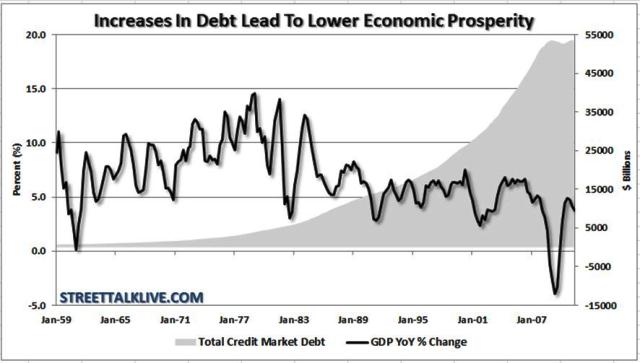

Una primera consecuencia de esta acumulación de deuda es la ralentización de los ritmos de crecimiento, como se puede apreciar en el gráfico. Como se ha comentado anteriormente, acumular endeudamiento hoy, para financiar el consumo, supone menor crecimiento en el futuro.

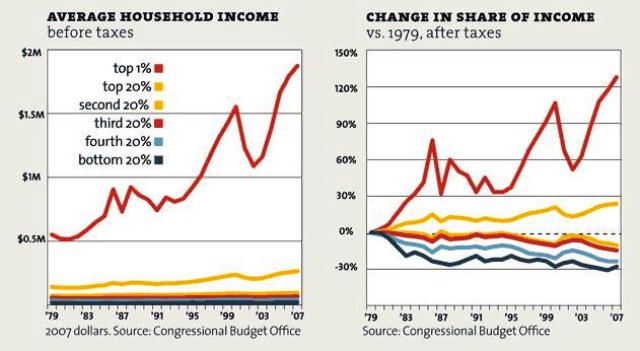

El segundo efecto significativo de este gran ciclo es el ocurrido en la distribución de la riqueza. En este sentido, en Estados Unidos, el 1% más rico de la población ha multiplicado casi por cuatro sus ingresos medios anuales en este periodo, y el porcentaje sobre los ingresos totales ha aumentado para el 20% más rico de la población. Por lo tanto, la parte más rica se ha beneficiado en detrimento del resto de la población.

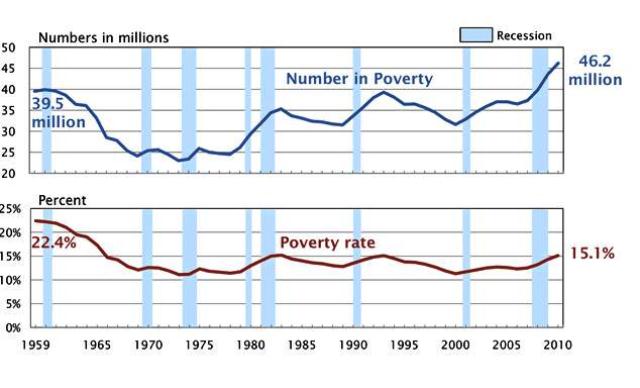

Otro efecto derivado de este segundo efecto es el aumento de los índices de pobreza en los países occidentales. En Estados unidos hay 45 millones de personas que comen gracias a los "food stamps" (cartillas de comida pagadas por el gobierno) frente a 2,5 millones de personas a principios de los setenta. Esto supone un 14% de la población. El índice de pobreza ha pasado del 12% al 15% en este periodo. En la última década ha subido un 50%. En el gráfico se puede observar su evolución (fuente: US Census Bureau).

Por lo tanto, el aumento de la deuda destinada a fines que no incrementan la capacidad productiva ha provocado un menor crecimiento económico, una distribución de la riqueza que favorece a los estratos más ricos de las sociedades occidentales y unos índices de pobreza mayores. Para poner en perspectiva el exceso acometido durante los últimos años, es necesario resaltar que los países desarrollados han acumulado cinco dólares de deuda por cada dólar de crecimiento.

Pero también ha existido un incremento del crédito para realizar inversiones especulativas, especialmente desde mediados de los años noventa. ¿Cuál ha sido la consecuencia? Se han producido subidas desproporcionadas de algunos activos, lo que hoy conocemos como burbujas, y éstas han sido más frecuentes desde mediados de los noventa. Así, desde 1994 hemos vivido cinco episodios relacionados con incrementos anormales del precio de algunos activos ligados a una expansión muy fuerte del crédito (ver "The Debt Super Cycle". Parte I), que han provocado episodios recesivos, frente a los cuales la solución ha sido acumular más deuda. El último de estos episodios es el que se inicia en el año 2003 y estalla en 2007. Todavía estamos inmersos en lo que es la crisis más grave desde la Gran Depresión y que se debe fundamentalmente a los excesos acumulados durante el "gran ciclo de deuda".

Y la última consecuencia de este gran ciclo es precisamente la crisis que se desató en 2007, que trajo aparejada la caída generalizada del sistema financiero, con quiebras de un gran número de bancos. Los estados acudieron a rescatar con dinero público a los mismos. Pero ahí no concluyó el problema. Una de las novedades de esta crisis es que los inversores han dado la espalda a algunos emisores de deuda soberana occidentales (Grecia, Irlanda y Portugal de momento). Históricamente esto no es una novedad. Cuando los niveles de endeudamiento han sido excesivos, y los inversores han advertido las dificultades de un país para acometer los pagos de su deuda, normalmente han dejado de financiar el déficit del mismo. Pero al igual que históricamente esto ya había ocurrido, también es cierto que normalmente cuando se han producido excesos todos los agentes económicos (reguladores, inversores, etc.) han negado la evidencia y han aducido diversas razones por las que esta vez la situación era diferente y no se podía hablar de excesos o burbujas. Finalmente la realidad se impone y una vez se ha acumulado excesiva deuda llega un momento en que el mercado te da la espalda. Entonces los acontecimientos se desarrollan muy rápidamente, como se ha visto en Grecia.

Desafortunadamente este Informe no se puede completar hoy, porque todavía estamos inmersos en la resolución de este gran ciclo de deuda. Ojalá se resuelva pronto y sea posible completarlo. Las perspectivas no apuntan, sin embargo, a una solución rápida.

¿Dónde invertir?

¿Cuáles son las preferencias de los autores del informe este mes?

-

Bolsa: Vender bolsa americana y alemana. Comprar selectivamente algunos valores españoles. Vender bolsas de países emergentes, especialmente Australia y Brasil.

-

Divisas: Vender euros contra dólares. A largo plazo, continuar con exposición a divisas de países emergentes frente al euro y al dólar.

-

Renta fija: Vender deuda alemana y americana. Comprar bonos corporativos de empresas con poco apalancamiento y cash flow estable a plazos entre 5 y 8 años. No comprar bonos senior bancarios. Comprar cédulas hipotecarias, preferentemente a largo plazo. Vender los bonos High Yield (empresas con rating por debajo de BBB). Comprar bonos de gobiernos de países emergentes.

-

Vender fondos "long only" tanto de bolsa como de renta fija. Comprar fondos de retorno absoluto.

-

Invertir en mercados "distressed". Inmobiliario en USA y UK y dentro de poco también en España.

Artículos, entrevistas, informes que han gustado a los autores durante el último mes.

-

Artículo de David Zervos, jefe de estrategia de Jefferies and Company sobre Grecia y los mecanismos del sistema monetario Europeo. http://www.investorsinsight.com/blogs/thoughts_from_the_frontline/archive/2012/05/26/meanwhile-back-at-the-ranch.aspx

-

Artículo de Yu Yongdin, presidente del "China Society of World Economics", sobre Europa. Arroja luz sobre como se ve en China el problema europeo. http://www.project-syndicate.org/commentary/greece-proofing-china

Un saludo. Hasta pronto

© Alfonso Torres, Diego Torres, Pedro Marazuela.

Gestores del Fondo "M2T Multiestrategia" (Auriga Investors Sicav)

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

El presente documento tiene una finalidad meramente informativa, se dirige a profesionales del sector del mercado de valores y no constituye ni asesoramiento en materia de inversión, ni oferta o recomendación de inversión en los mercados de valores.

Se ha establecido sobre la base de datos, proyecciones, pronósticos, previsiones e hipótesis subjetivas. Consecuentemente el receptor de esta información debe tener presente que la evolución de las variables económicas y los valores de los mercados financieros pueden cambiar significativamente y ser diferentes a los análisis e indicaciones que figuran en este documento.

La información técnica incluida en el documento ha sido facilitada por proveedores profesionales de información económica, estadística y del mercado de valores. Auriga Gestión no asume responsabilidad alguna por aquellas decisiones que se adopten en base a la información facilitada en este documento informativo y no asume como propias los análisis, opiniones, proyecciones y previsiones contenidas en el mismo. Asimismo, Auriga Gestión declina toda responsabilidad por el uso incorrecto o inadecuado de la información contenida en el presente documento.

Al recibir la información contenida en el presente documento, los destinatarios deben tener en cuenta que (i) el mercado financiero es fluctuante y que está sujeto a variaciones, que (ii) los tipos de cambio pueden sufrir oscilaciones que incidan directamente en la rentabilidad de las inversiones, tanto al alza como a la baja y que (iii) la información contenida en el documento no debe ser divulgada a terceros y su reproducción total o parcial está sujeta a autorización previa de Auriga Gestión.

Adjunto

Antonio García Sansigre

Muy buen artículo. Como suele ocurrir, me surge la duda de si hay causalidad o sólo casualidad en el aumento de la pobreza y del aumento de la riqueza de los más pudientes. Lo segundo podría explicarse por su acceso mayor al crédito, pero falta ligazón ahí. Por lo demás, muy bueno.

reply