Análisis Económico Know Square - Diciembre de 2013

2013, el inicio de la normalización

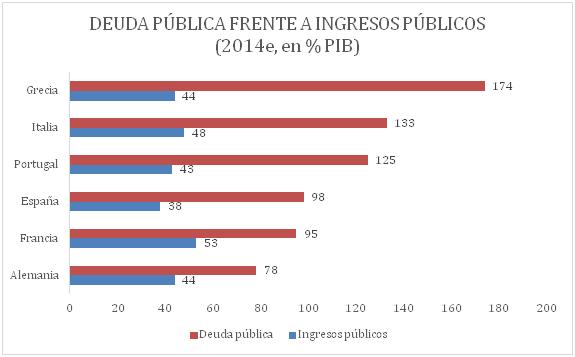

En el área euro en 2013 se ha dejado de cuestionar la existencia de la moneda única, tras tres años de dudas, motivadas a su vez por el temor a la insolvencia de los países "periféricos" y en concreto de España e Italia. Y el efecto no es pequeño para los países que, como España, hemos pasado de financiar nuestra ingente deuda pública a tasas del 7,5% (obligaciones del Estado a 10 años en el verano de 2012) a tipos actuales en el entorno del 4%. Nuestro "agravio comparativo" frente a Alemania, nuestra prima de riesgo, ha continuado reduciéndose, pasando del 6% al 2% en poco más de un año. Sólo nuestro bajo coste de financiación hace sostenible nuestra ingente y creciente deuda; y es cierto que no estamos solos en el barco (nuestra deuda pública es similar a la de nuestros vecinos), aunque también lo es que nuestros ingresos públicos son menores que los de nuestros vecinos, y los de la época del boom fueron artificialmente elevados y no son recuperables.

Queda mucho por hacer en Europa a nivel individual y colectivo, y los resultados de ese hacer son lentos, si bien en el segundo apartado las avanzadas negociaciones hacia la unión bancaria (supervisor único de los principales banco europeos, fondo de garantía de depósitos único), las menos desarrolladas negociaciones hacia el mecanismo único de resolución bancaria y los aún apenas vislumbrados pasos hacia la unión fiscal van todos en el buen camino: la unión hace la fuerza, y es condición necesaria cuando competimos a nivel global con actores más poderosos en lo económico, con una sola voz en lo político y con importante poder militar: China y Estados Unidos. Si Europa (incluyendo el Reino Unido) quiere tener algo que decir en el mundo los próximos 30 años deberá hacerlo con una única voz.

En 2014 veremos previsiblemente más de ambos movimientos: reducción de estímulos por parte de la Fed y "normalización de primas de riesgo y tipos de interés” en Europa.

Antes del inicio del taper, el plan de estímulos de la Fed equivalía a 85.000 Mn$ de compras de activos al mes, y la reducción anunciada (10.000 Mn$ mensuales) representa apenas un 3% de la deuda pública que se ofrece al mercado cada mes, entre nuevas emisiones y renovación de deuda vencida. Es previsible que en el espacio de los dos próximos años, a un ritmo medio de unos 10.000 Mn$ menos de compras mensuales implantados cada trimestre, antes de finales de 2015 podamos ver completada la retirada de estímulos.

Para España no podríamos hablar de una vuelta a la normalidad en la prima de riesgo hasta que no se sitúe en niveles no muy alejados de los 100 p.b. Recorrer ese camino no es cuestión de meses sino de varios trimestres, pero cabría aspirar a completar la mitad de la reducción necesaria (desde los 200 p.b. actuales) este mismo año (aunque probablemente dicha corrección pase más por una subida de los tipos alemanes que por un descenso de los españoles).

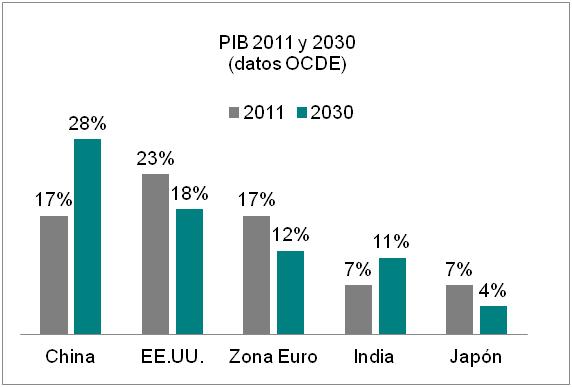

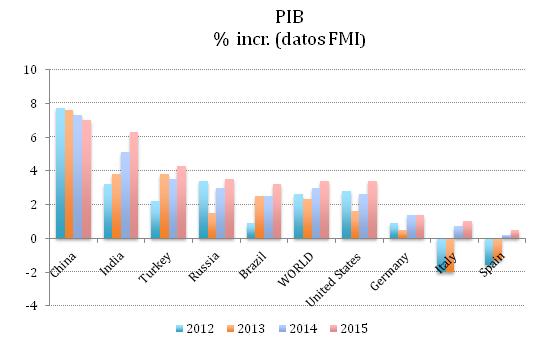

En términos de crecimiento, el mundo sigue moviéndose a dos velocidades (emergentes cerca de +5%, desarrollados en torno a +1%, lo cual hace una media de +3%), dos velocidades que en el fondo son cuatro: entre los desarrollados, EE.UU. cerca de +2% y Europa estancada; entre los emergentes, China creciendo más del 7% y Latinoamérica cerca de +3%. Este esquema simplificado, reflejo de la coyuntura mundial en 2013, será previsiblemente válido en 2014, con un crecimiento global algo superior, resultado de añadir entre medio y un punto de crecimiento a los países occidentales y con ligera reducción de las tasas de crecimiento de algunos emergentes.

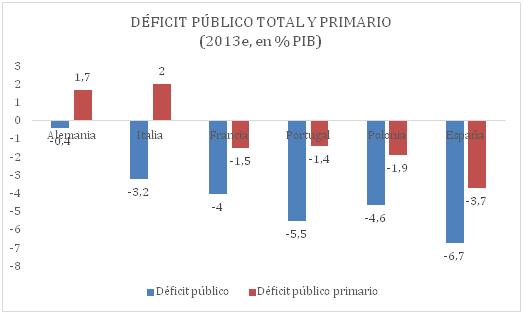

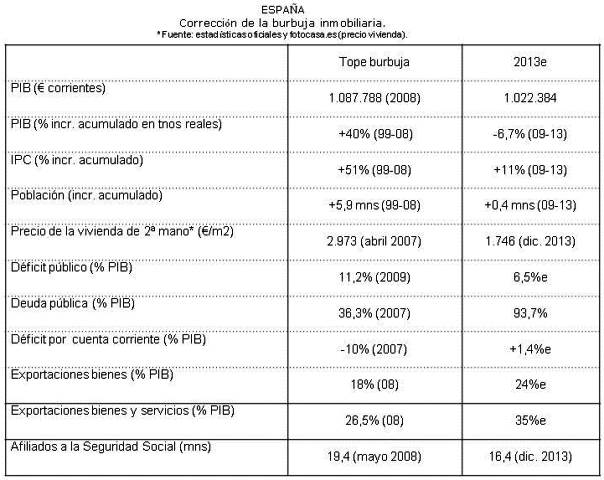

España, aunque rezagada en el contexto europeo, ha atravesado también en 2013 una zona de inflexión en su PIB, y se encamina en 2014 hacia un moderado crecimiento, que podrá conducir a una creación, también moderada, de empleo. El superávit por cuenta corriente, la reducción de la prima de riesgo y la entrada de inversión extranjera son los logros económicos de 2014; la reducción del déficit público es la asignatura pendiente y más acuciante que para nuestros vecinos; no sólo tenemos un déficit público superior, sino que nuestro déficit primario es también el más alto (excluido el pago de intereses de la deuda, seguiríamos teniendo déficit, en torno al doble que Polonia y Portugal y frente a superávit primario en el caso de Italia).

2014, ¿continuará la normalización?

Los tipos de interés occidentales están en niveles anormalmente bajos, fruto de los esfuerzos para combatir la crisis financiera y de unos niveles de crecimiento también aún anormalmente bajos, particularmente en Europa. ¿En qué consiste la normalización? En la recuperación de la confianza entre los bancos, el regreso de la financiación, de tasas de crecimiento más altas y de tipos de interés más acordes (más altos).

¿Amenazarán unos tipos más altos la recuperación económica o bursátil?

- Por un lado, en Occidente afrontamos una larga temporada de tipos de interés de referencia bajos o muy bajos (al menos los cortos, fijados por la autoridad monetaria): porque la inflación será baja, y lo será porque seguiremos viendo los salarios presionados tanto en el mercado de servicios (presión que la inmigración seguirá ejerciendo, como alternativa de bajo coste a la mano de obra nacional) como en el mercado de bienes (coste de mano de obra implícito en los productos elaborados en países emergentes aún notablemente inferior al occidental). El escenario de tipos bajos es bueno para bolsa por la baja rentabilidad de inversión sin riesgo y bajo coste financiación para las empresas.

- Por otro lado, los tipos largos, fijados por el mercado, se adelantarán en la subida, y en 2014 deberíamos ver una continuación del proceso iniciado en 2013. ¿Preocupante?

Hagamos una retrospectiva del mercado, norteamericano, que nos puede servir de "indicador adelantado".

En los últimos sesenta años, en EE.UU. la rentabilidad del bono americano a 10 años ha estado, en media, en el 6%. En el mismo período la media de inflación ha sido del 3,7% y la media de crecimiento nominal del PIB del 6,5%. Con estas referencias podríamos considerar “normal o habitual” una TIR del bono un 0,5% inferior al crecimiento nominal de la economía o un 2,3% superior a la inflación. Tomando las inflaciones esperadas, o los crecimientos nominales previstos para la economía americana en los próximos años (alrededor del 2% de inflación y del 2,5% de crecimiento), podríamos situar “el precio justo” del bono a diez años en un rango comprendido entre el 4% y el 4,5%.

El 3% actual estaría todavía lejos de la normalidad y es de esperar que si, efectivamente, la economía americana crece entre el 2% y el 3% y mantiene una inflación próxima al 2%, es decir, si se normaliza, veamos una TIR del bono americano no inferior al 4%. Este es el camino que probablemente quiera recorrer la Reserva Federal, aunque de forma ordenada y pausada. Y el camino que el mercado recorrerá, aunque de forma menos ordenada que lo quisiera la Fed.

En el caso del área euro, el nivel de equilibrio para las expectativas de crecimiento e inflación estaría en niveles entre medio punto y un punto porcentual inferiores a los americanos (crecimiento algo menor e inflación marginalmente menor). Ello nos llevaría a una rentabilidad media de la cesta de bonos soberanos del orden del 3,5% que podría perfectamente ser la resultante de un bono alemán al 3% y un bono italiano al 4%.

La bolsa en 2014

Para la bolsa el escenario global sigue siendo positivo: tipos bajos, beneficios en máximos y reducción de la percepción de riesgo (sobre todo en Europa a medida que los miedos sobre el euro se han disipado).

¿Qué bolsa es preferible?

En 2013 el comportamiento de la bolsa estadounidense casi ha duplicado el de la bolsa europea, aunque medida la rentabilidad en la misma moneda las diferencias se reducen. Desde el origen del euro el comportamiento diferencial entre los dos principales mercados venía casi compensándose por el comportamiento diferencial en sentido contrario de las divisas, que resulta lógico (una moneda depreciada favorece los beneficios y por tanto la cotización de las empresas en ese área económica); si bien este paralelismo se ha roto a partir de 2011 mostrando un comportamiento muy superior de la bolsa estadounidense, en el que han influido dos aspectos: (1) La alta percepción de riesgo en el área euro; (2) la dispar composición sectorial, con peso muy superior del sector financiero en Europa (el más penalizado en la crisis) y un peso de los sectores de consumo, industria y tecnología muy superior en la bolsa americana (son estos sectores los que han llevado al índice estadounidense a máximos, y esos sectores están también por lo general en máximos en Europa, aunque tienen menor peso en el índice).

Aunque la mayoría de grandes compañías cotizadas son globales (lo que hace menos relevante el "acertar" en la elección del domicilio de la compañía y más en cambio en su negocio) hoy por hoy, con la bolsa europea a poco más de los niveles un día alcanzados, con valoración sensiblemente más atractiva, y con la percepción de riesgo sobre el área euro reduciéndose, nuestras preferencias de mercado se orientan mayoritariamente hacia valores europeos.