Análisis Económico Know Square - Enero de 2014

Los bancos reciben crédito, luego prestarán

No habremos superado la crisis hasta que los bancos no vuelvan a dar crédito, aunque sea sólo a aquellos que lo merecen. Pero, para que los bancos presten, la primera condición necesaria es que tengan dinero para prestar. Es decir, que alguien les preste primero dinero a ellos.

Hasta hace bien poco los bancos, en especial los del sur del área euro, no han podido captar más dinero que el que los particulares les seguían prestando abriendo cuentas corrientes y depósitos; préstamo creciente, pero insuficiente. En el último año, tímidamente primero, y más decididamente en los últimos meses, los grandes bancos de la zona euro han empezado a emitir bonos y han podido colocarlos entre inversores institucionales, financiadores tradicionales que habían dejado de prestarles.

Fue Bankia, ejemplo de quien prestó demasiado y a quien no debía, quien abrió en España brecha a principios de enero. Pretendía captar 500 mns € a 5 años y finalmente captó 1.000, dejando aún 2.500 mns € de demanda insatisfecha. La colocación y su moderado coste (3,5% de interés anual) muestran que las cosas empiezan a normalizarse.

Posteriormente han cerrado también financiación BBVA, Santander Consumer y Popular. Y se han sumado a la tendencia bancos extranjeros, fundamentalmente italianos. La mayoría de entidades a través de colocaciones de deuda senior, la de mayor calidad, y a coste mínimo (BBVA 2,4% a 5 años, Popular 2,6% a 3 años…).

Emitir y que los institucionales te compren es la mejor prueba de estrés. Esperemos que las conclusiones a la que llegue el próximo test de estrés a realizar por el BCE en conjunción con la Asociación Bancaria Europea no desmientan el positivo veredicto que los compradores de bonos emitidos por bancos españoles, también italianos y franceses, están dando.

También en enero varias empresas no financieras del Euro Stoxx han realizado emisiones de deuda: Vinci, a través de su filial de autopistas, ASF, deuda en euros a diez años a un tipo fijo del 2,95%. Bayer, deuda en euros a siete años a un tipo fijo del 1,87%. Y la cervecera ABInbev, deuda en dólares a tipos fijos del 1,12% a 3 años, del 2,15% a 5 años, del 3,7% a 10 años y del 4,62% a 30 años.

Todas las compañías están emitiendo a tipos fijos, a plazos largos y a un coste muy bajo. Sea cual sea la finalidad de estas emisiones (renovación de deuda que vence, nuevos planes de inversión, recompra de acciones o, “por si acaso”), a los precios a los que se están haciendo, incluso sólo atribuyendo un mínimo de confianza a sus gestores, no podemos calificarlas sino de excelente noticia para la empresa y para sus accionistas.

Emergentes: ¿huida turbulenta?

La devaluación del peso argentino y su contagio a otras divisas de países emergentes hacen temer turbulencias en estos mercados y un eventual contagio al resto.

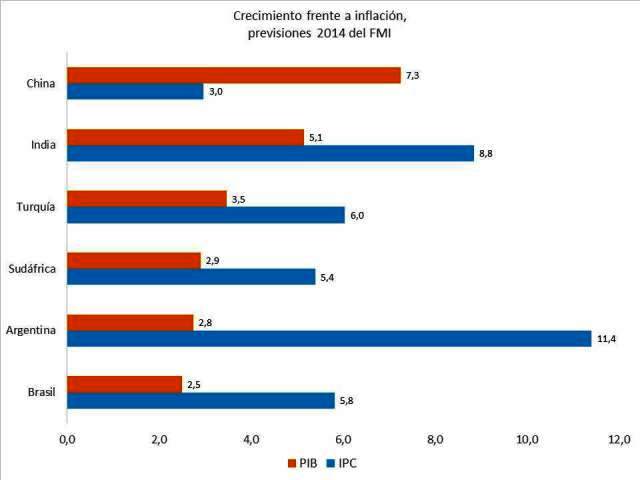

Vayamos por partes. La devaluación del peso argentino no debería sorprender tanto. Cuando un país acumula inflaciones del 10% declaradas y superiores sospechadas su moneda, antes o después, acaba depreciándose al menos en igual proporción. En el resto de países afectados por las devaluaciones (Turquía, India, Sudáfrica, Brasil), siendo el crecimiento del PIB no muy dispar del argentino (alrededor del 3% anual, algo más en la India) las inflaciones son relevantes, aunque sensiblemente inferiores (en torno al 6%, 9% en la India). La tendencia depreciatoria se agrava cuando las bolsas de los países afectados han sido destino de ingentes flujos de inversión reciente, cuando tienen historiales de inflación alarmantes y gobiernos que no se perciben comprometidos contra ella, y cuando las perspectivas económicas apuntan a una ligera ralentización emergente, en paralelo a una cierta recuperación occidental, que podría modular el sentido del flujo de fondos, volviendo cuando menos la mirada a Europa. Pero existe un atenuante al temor generado: China, la economía emergente que realmente mueve el mundo, sigue manteniendo inflaciones del orden de la mitad que el resto con crecimiento de más del doble. Mientras China se mantenga en calma, el temporal está llamado a amainar.

Hoy en día la existencia de fondos de inversión globales, sobre todo los que tienen vocación de retorno absoluto, sujetos a límites de pérdida máxima diaria, semanal o mensual, tiende a producir correcciones en las bolsas muy superiores a lo que sería esperable y explicable. Los valores expuestos a países emergentes han corregido mucho más de lo que corresponde al menor beneficio que, traducido a euros, generarán en países emergentes. Y es que, ante las minusvalías en algunos mercados, hay fondos que se ven forzados a realizar beneficios en otros para compensar.

Cuando las bolsas han subido entre un 20% y un 30% en menos de un año cualquier pretexto es buena excusa para tomar beneficios. Pero cuando los beneficios están en máximos, lo tipos de interés en mínimos y la situación financiera en fase de normalización, cualquier estímulo será suficiente para volver a invertir.

Bolsa: ¿razones para el vértigo?

Tras una subida de las principales bolsas de entre el 20% y 30% el año pasado y una recuperación acumulada que las sitúa entre entre dos tercios y el doble por encima del nivel mínimo, hay quienes comienzan a argumentar que la bolsa está cara, en particular la americana que cotiza en máximos históricos (el Euro Stoxx 50 debería subir aún un 50% más para recuperar los niveles de 2008). El principal argumento para el temor es la comparación del PER actual del S&P 500, 16 veces, con la media histórica de los últimos 35 años, también 16 veces. Pero tomar medias históricas de PER sin tener en cuenta el entorno de tipos de interés es arriesgado. Con los beneficios reales publicados a cierre de cada año, efectivamente el PER medio del S&P 500 entre 1978 y 2013 se ha situado en 16 veces, el mismo que hoy. Con una diferencia: en dicho período la TIR del bono americano a 10 años ha estado, en media en el 6,6%. Hoy la TIR del bono a 10 años no alcanza el 3% y, aunque subirá, no la esperamos por encima del 4%.

Y no es lo mismo lo que estamos dispuestos a pagar por invertir en bolsa si la inversión libre de riesgo nos proporciona una rentabilidad anualizada del 10%, que si sólo nos ofrece un 4%, o un 3%. Pagaremos mucho más cuanto menor sea la rentabilidad ofrecida por la inversión alternativa (de hecho en la segunda mitad del periodo analizado, de 1996 hasta 2013, el PER medio alcanzaba las 22 veces, con una TIR del bono, en media, del 4,2%, mientras que en la primera mitad del periodo analizado, de 1978 a 1995, el PER medio alcanzaba las 12,5 veces, con una TIR del bono en media del 9%).

Ahora mismo la rentabilidad del bono americano a 10 años está por debajo del 3%. Y es razonable esperar que aumente progresivamente, hasta niveles no muy alejados de la media de los últimos 18 años, de ese 4,2%. Pero parece muy difícil que regrese a los niveles de los años 70 y 80. El mundo es otro, y las inflaciones esperadas en Occidente también.

El mundo es otro porque China, con una población que supera la de Europa y América juntas, ha entrado ya de lleno en la economía global.

China es, desde 2012, en la práctica y al margen de las múltiples maneras de contabilizar el PIB y sus múltiples deficiencias, la primera economía mundial. Porque en 2012 China consumió ya más energía primaria que EE.UU., mientras que hace 25 años consumía menos de una cuarta parte.

Mucha actividad nueva, desarrollada por mucha mano de obra incorporada en las últimas décadas a la economía global, todavía muy barata. Y la presión a la baja que ello ejerce sobre los precios de bienes, y crecientemente de servicios, es indudable. Y queda todavía mucha más por incorporar. Además, quien habla de China puede hacerlo también de Rusia, Brasil o Turquía (con una población conjunta equivalente a la de Europa Occidental). Olvidémonos de tipos largos próximos al 10% para contener inflaciones superiores al 5% en Occidente. Olvidémonos también, en consecuencia de múltiplos PER próximos a 10 y vayamos acostumbrándonos a múltiplos PER más próximos a 20.