Banca e Inmobiliario, pareja de hecho (Informe)

Por si fuera poco manejan dos lenguajes distintos, precisos, muy técnicos: un suelo es cualquier cosa para un financiero y muchas distintas para un inmobiliario; un crédito dudoso es cualquiera para un inmobiliario y muchos distintos para un financiero. Condenados a entenderse y trabajar juntos en la única dirección posible: la salida de los activos de los balances en el menor plazo posible (¿o es que hay otra?). Y marcando el paso al ritmo que toca...

Activos tóxicos: libertad vigilada

Porque todo sería muy sencillo si no fuera porque en este mercado global millones de ojos (los mismos que nos prestaron el dinero para crecer) vigilan permanentemente: tú me das un crédito, yo no vendo mi promoción, yo no te pago el crédito, yo te doy mi promoción a cambio de lo que te debo, y tú saldas mi cuenta. Cambio de línea en el activo de tu balance y aquí no ha pasado nada. Yo no tengo nada (y antes tampoco). Tú tienes lo mismo que tenías (¿seguro?).

Podría ser una elegante separación de mutuo acuerdo y sin embargo la norma convierte la relación en un vínculo indisoluble. Son las cosas que tiene operar en un mercado con reglas que cumplir y supervisores que velan porque así se haga. Nuestra pareja (banca e inmobiliario) a andar. El "Jefe" (Banco de España) a mandar. Marcando el paso con sus circulares:

-

Circular 4/1991 sobre normas de contabilidad y modelos de estados financieros.

-

Circular 4/2004 sobre normas de información pública y reservada y modelos de estados financieros. La "madre" de todas las circulares (al menos en lo que afecta al sector inmobiliario).

-

Circular 3/2010, modificación de la 4/2004.

-

Circular 5/2011, modificación de la 4/2004.

-

Circular 2/2012, modificación de la 4/2004.

La simple lectura de la enumeración anterior ya dice mucho. Trece años estuvo vigente la 4/91 ("Aquellos maravillosos años"). La 4/04 nace cuando todavía éramos felices y creíamos en cuentos de hadas (crecimientos sostenidos de PIB del 3,5%, tasas de paro inferiores al 10%). Tres han sido las modificaciones que ha sufrido la 4/04 en los últimos tres años. Y vendrán más. Claro reflejo de la necesidad de adaptación a la magnitud, complejidad y persistencia de la situación. Constatación de la insuficiencia de las medidas.

Por ello una petición: saquemos cuanto antes el texto refundido. Nos hace falta para recorrer este camino. La 4/04 está quedando como una suerte de frankestein de retales irreconocibles en su origen. El copia, pega, inserta y reenumera nos lleva a perder la perspectiva, el porqué de las cosas. La crisis vino y decidió quedarse. Dotémonos de un marco regulador homogéneo y potente. La 4/04 es hija de un tiempo distinto y de unas circunstancias distintas. Las actualizaciones han tratado de ponerla al día, pero… ¿Pensamos igual en el 2004 (hombre rico) que en el 2011 (hombre pobre)? ¿Percibimos igual la crisis en el 2008 (anterior campaña electoral), que en el 2012 (nuevo gobierno obligado a tomar las más duras medidas en el arranque de la legislatura)? Pongamos orden, limitemos las ambigüedades y posibilidades de interpretación y alineemos todos los recursos en la misma dirección.

4/91. Abuelita, abuelita…

Más de veinte años hace de aquella España que estaba a punto de cruzar su particular Rubicón en el 92. Dejábamos atrás nuestros complejos y éramos capaces de culminar grandes proyectos de trascendencia internacional.

La 4/04 se autodeclara continuista de la 4/91, uno de cuyos objetivos es la correcta valoración de las pérdidas inherentes en las carteras de crédito. Para ello en el apartado Criterios Generales de Valoración define:

-

El concepto Activo Adjudicado y su valoración (específica y detallada en el caso de inmuebles).

-

El concepto Provisión Específica (afortunadamente las provisiones anticíclicas no son un invento reciente).

-

La valoración de unos, la cuantía de las otras y los criterios para su liberación.

En Riesgo de Crédito define el concepto riesgo dudoso, sistematizado posteriormente por la 4/04, y fija en tres meses, desde su devengo e impago, el plazo para calificar como morosas las cuotas vencidas de los créditos.

En la Cobertura del Riesgo de Crédito (en aquel momento cobertura, provisión y dotación se empleaban como sinónimos) se establecen los plazos y porcentajes de provisión para la dotación de las coberturas. Causa cierta "ternura" ver algunas muestras (imposible, en aquel estado de cosas, anticipar la velocidad de deterioro en el valor de los activos): se establece un calendario general de hasta 21 meses para provisionar un activo dudoso y darlo de baja. En el caso de viviendas terminadas con garantía hipotecaria se fija el plazo en… ¡seis años!

¿Dónde podríamos estar de haberse mantenido?

4/04. La "Madre" de todas las Circulares

A lo grande: 450 páginas, 73 Normas, 9 Anejos. Es la Biblia de cabecera para las entidades financieras. Perfectamente estructurada y clara en sus objetivos (aumentar la estabilidad y competitividad del sistema financiero español) tiene su correspondiente reflejo en el área de provisiones estableciendo como novedad dos tipos: genéricas y específicas.

La provisión genérica, sobre toda la cartera de créditos, se ha de entender como una pérdida "inherente" al crédito que todavía no se ha manifestado individualmente. El "Jefe" entiende que prestar dinero es arriesgado por definición y ese riesgo ha de ser cubierto. Aplicable a las diferentes categorías de riesgo normal (las siguientes categorías de riesgo implican provisión específica), alcanzará como máximo el 4,14% de la cartera.

La provisión específica (heredera de la 4/91) reconoce el deterioro concreto de activos identificados como dañados ¿Cuánto y cómo? Más adelante, en los calendarios del Anejo 9. Tiene en cuenta la existencia de garantías, graduando la aplicación de unos u otros calendarios a la hora de establecer niveles de provisiones. Traducción: hasta cinco calendarios distintos desde los 24 meses del acelerado hasta 6 años en el caso de viviendas terminadas. Consecuencia: a terminar las promociones, compremos tiempo ¡como sea!…

Acota con precisión el concepto valor razonable, que no es lo mismo que el valor que cualquiera pueda llegar a razonar, y que hasta entonces había dado mucho "juego". Pero deja, incomprensiblemente, abierta la puerta a que las valoraciones se actualicen cada tres o cinco años (ahora sí sabemos que los deterioros se pueden manifestar en períodos menores). Al ejecutar garantías no hay interpretación que valga: la valoración debe actualizarse inmediatamente y queda muy claro quien y cómo debe realizarla (y ni siquiera ser sociedad de tasación inscrita en el Registro del Banco de España es suficiente).

La realidad posterior ha demostrado que el tratamiento dado a los Activos Adjudicados fue claramente insuficiente. Presumir que todos los activos adjudicados se adquieren para su venta en el menor plazo posible, o que los que permanezcan por un plazo superior al previsto (y no es discrecional, que la norma al definir activo no corriente en venta acota el plazo en un año) se analizarán individualmente, no pasan de ser declaraciones de buenas intenciones cuya consecuencia obvia es la momificación de los inmuebles en el activo de las entidades. Y otra no menos importante. Al no fijarse el criterio de depreciación de los Activos adjudicados y sólo existir los calendarios de provisión para los créditos dudosos desincentiva la negociación. Para la entidad financiera puede llegar a ser más interesante adjudicarse el activo que renegociar con el prestatario en dificultades. Por ello cayeron una parte importante de las inmobiliarias en el entorno del 2008 recién estallada la crisis.

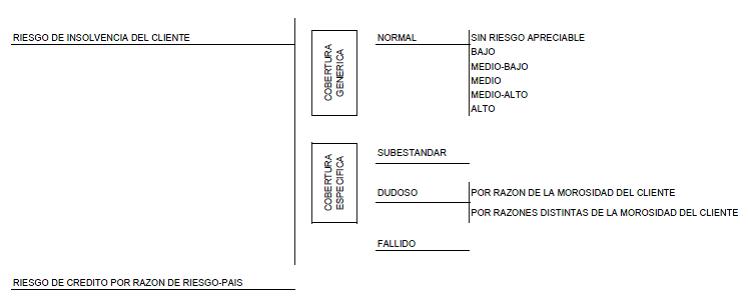

De importancia capital es el Anejo IX Clasificación de las Operaciones en función del Riesgo de Crédito.

Clasificación de las Operaciones en función del Riesgo de Crédito

Entendible el riesgo dudoso por razón de la morosidad del cliente (crédito en mora), más desconocido en su significado (que no desusado) es el riesgo subestándar. Entre otros: las operaciones de clientes pertenecientes a un sector económico concreto que estén atravesando dificultades económicas (¿estarían pensando en el sector inmobiliario cuando se escribió?) o las operaciones no documentadas adecuadamente (la importancia de la adecuada caracterización de los inmuebles). El riesgo dudoso por razones distintas de la morosidad del cliente se entiende fácil: operaciones de clientes en pérdidas continuadas, imposibilitados de obtener financiaciones adicionales o declarados en concurso de acreedores.

¿Qué es un inmueble para una entidad financiera? Un activo (crédito) o un activo adjudicado. En el primer caso la gestión se centrará en mantenerlo clasificado como riesgo normal (provisiones genéricas inferiores a las específicas). El paso a subestándar implica coberturas específicas (más dinero) y el paso a dudoso activa los calendarios (tiempo o dinero, que no es lo mismo dotar el 100% del riesgo vivo en dos o en seis años). En el caso de los activos adjudicados la clave no está en las provisiones, lógicamente, sino en la gestión del deterioro del valor del activo (vía depreciación según norma o por la cruda realidad, los inmuebles tienen la mala costumbre de envejecer bastante mal si no se mantienen adecuadamente). ¿Tiempo o dinero?

3/2010. Rectificar es de sabios

Estamos en 2010, casi veinticuatro meses después del estallido de la crisis (¿coincidencia de cifras con los plazos del calendario acelerado de dotaciones?). La crisis ha llegado para quedarse. La morosidad del sector inmobiliario es espeluznante y los balances de las entidades financieras reciben sin cesar miles de inmuebles. La insuficiencia de algunos de los mecanismos de la 4/04 se hace patente y es urgente reaccionar.

La 4/04 centra la cobertura del riesgo de crédito en las provisiones, pero llegar a dotar hasta el 100% del riesgo vivo en un plazo de 24 meses puede tumbar al sector financiero. Solución: reconocer las garantías (siempre que sean primera carga y estén debidamente constituidas) como parte de la cobertura. Desde ese momento dejan de ser sinónimos provisión y cobertura. En adelante las provisiones se aplicarán sobre el importe del riesgo vivo pendiente en exceso de la garantía. Una sutileza, quizás, sólo cinco palabras que alivian con miles de millones de euros las cuentas de resultados de las entidades financieras. Un respiro en forma de tiempo y dinero.

Pero no todo iba a ser fiesta. La antigüedad máxima de las tasaciones será de tres años (a todas luces excesiva). Se simplifican y acortan los calendarios de dotación dejándolos en uno: el 100% del riesgo vivo pendiente (en exceso de la garantía) estará provisionado en el plazo de 12 meses. Los plazos anteriores de hasta seis años no reflejaban la realidad del ritmo de deterioro. Adicionalmente las garantías se ponderan (minorando su valoración) en función de la tipología del inmueble: desde el 80% para las viviendas terminadas residencia habitual del prestatario hasta el 50% para las parcelas y solares.

Y se tratan, por fin, los Activos Adjudicados. Dos aldabonazos. Uno, se depreciarán de entrada un 10% como mínimo y hasta el 30% en 24 meses. Dos, su integración en balance no libera las provisiones constituidas ni dará lugar al reconocimiento de ganancias. Toca negociar y comprar tiempo. Es el momento de las refinanciaciones (de paso dejan de tener interés algunas espectaculares operaciones de canje de deuda por acciones).

5/11. Fin de ciclo

Casi treinta páginas dedicadas a pedir más información a las entidades financieras. Pero hacer, lo que se dice hacer, nada. Hija de su tiempo, redactada en los últimos meses de la anterior legislatura y promulgada 10 días después de las Elecciones Generales, quizás no se pudiera pedir más.

2/12. Pisando fuerte

Y no tardó mucho en dar un manotazo sobre la mesa el gobierno resultante de las últimas Elecciones Generales. En el RD 2/12 de saneamiento del sector financiero el diagnóstico es claro: El principal lastre del sector bancario español es la magnitud de su exposición a los activos relacionados con el sector inmobiliario ¿Qué se busca? Lograr el saneamiento de los balances de las entidades de crédito ¿Cómo? Mediante una estrategia integral de reforma que incida sobre la valoración de estos activos ¿Cuándo? Estrategia de ajuste presentada antes del 31 de marzo, ajuste a ejecutarse durante el 2012 y mecanismo de flexibilización consistente en ampliación de un año para las entidades de crédito que lleven a cabo procesos de integración durante el 2012. Puente de plata para los más débiles y oportunidad para los más fuertes. Algunos a comprar tiempo y otros a ganar dinero.

Sencillito. O se amplía el esquema de coberturas mediante provisiones adicionales e incremento de capital suplementario de la máxima calidad (y eso es mucho dinero) o… fusionémonos, que ese repentino furor y cariño despertado en las últimas semanas entre las entidades financieras no se explica sólo con la llegada de la primavera.

El Banco de España ha hecho rápidamente sus deberes y el 29 de Febrero ha promulgado su Circular 2/12. En ella se concreta la respuesta a la pregunta que faltaba ¿Cuánto?

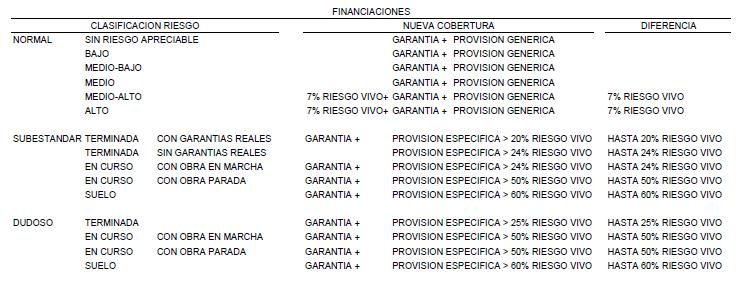

Nuevo esquema de coberturas de riesgo según 2/12 e incremento respecto al esquema anterior

La respuesta es contundente: eleva sustancialmente los requerimientos para la cobertura de los riesgos de crédito. Penaliza especialmente la financiación de suelo y créditos a promotores: provisión, independiente de la genérica, del 7% para el riesgo normal y de hasta el 60% para los riesgos subestándar y dudosos. Relaja, por contraposición, la presión sobre la financiación a particulares. Las estimaciones sitúan la cuantía, para el conjunto del sector, en los 50.000 millones € adicionales en provisiones. Dinero, mucho dinero.

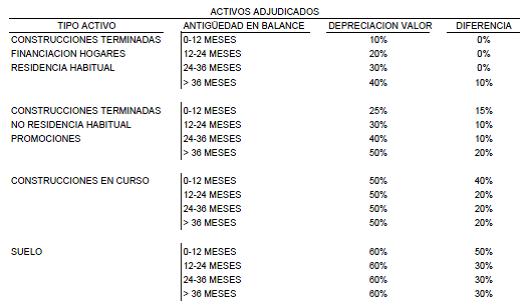

Nuevo esquema de correcciones de valor de los Activos Adjudicados según 2/12 e incremento respecto al esquema anterior

En línea con lo anterior, la depreciación de los activos en balance (suelo y promociones en curso) crece notablemente. Las correcciones de valor de los Activos Adjudicados supondrán unos 15.000 millones € más. En total a detraer de las cuentas de resultados la friolera de… más de 10 billones de pesetas (al tratar las grandes cifras en pesetas nuestra sensibilidad se afina). Los beneficios en 2011 de las grandes entidades se situaron en unos 12.000 millones € ¿Compramos tiempo?

Tiempo o dinero. Certezas y futuro

Se dibujan dos futuros totalmente distintos. Las entidades más saneadas (proactivas en la gestión de su cartera de riesgos y Activos Adjudicados) ya han cumplido y otras no tendrán problemas para cumplir con los nuevos requerimientos a finales de año. Contarán con un colchón de un año para mirar con calma y con músculo (al no tener que dotar o depreciar) para comprar a precio de saldo (incluida la cartera de inmuebles). El resto, más débiles,… ya lo estamos viendo en los titulares.

La alternativa de dar tiempo a las entidades para que se fusionen es la manifestación clara del orden en las prioridades: primero reestructuración del sector financiero, después saneamiento de balances. En esa línea se sitúa el descarte, de momento, de la solución del "banco malo" (¿para qué incentivar a las entidades ineficientes o incumplidoras?). Para ello el Gobierno ha contado con el inestimable, que no desinteresado, apoyo de las entidades más fuertes. Sólo hay que ver su hiperactividad compradora.

Que nadie se confíe. El "Jefe" lo ha puesto negro sobre blanco. Una vez digerido el exceso de capacidad instalada volverá a la carga en tanto subsistan las incertidumbre extraordinarias que, por falta de mercados suficientemente profundos en volumen e importancia, existen sobre la valoración de activos relacionados con suelo para promoción inmobiliaria en España y con las construcciones o promociones inmobiliarias en España de todo tipo de activos, tanto en curso como terminadas. Objetivo: la colocación en el mercado de los activos inmobiliarios propiedad de las entidades. Está claro, ésta sólo ha sido la penúltima reforma.

Nos hemos movido a golpe de cambio en la norma. Pero, como siempre, algunos se han movido más que otros. Con la óptica simultánea del técnico y del financiero. Las entidades más sensibles al producto que tenían entre manos (complejo, necesitado de gestión individual y de análisis profesional) han sido capaces de optimizar sus costes y de vender sus inmuebles. Otros seguirán ganando tiempo y poniendo dinero.

Comprar una vivienda es un proyecto de futuro. El que cuente con los recursos y tenga claro su target que compre. El esfuerzo en términos reales para la compra de vivienda nunca ha sido más asumible. Y los buenos productos están teniendo salida a buen precio. Los chollos son para las "manos fuertes" absorbiendo entidades o comprando grandes paquetes.

Algunos están activos en el mercado y otros… ¿Tiempo o dinero?

Adjunto