Credit Default Swap (CDS) - Informe Económico Septiembre

Un Credit Default Swap (CDS) es un contrato entre dos contrapartidas donde una de ellas (el comprador del CDS) paga una cantidad periódica a la otra (el vendedor) a cambio de cubrirse del riesgo de impago de un determinado emisor o grupo de emisores. De esta forma las pérdidas en las que pueda incurrir el comprador de CDS serán satisfechas por el vendedor en caso de darse lo que se llama un "evento de crédito", que cause una pérdida a los tenedores de deuda del emisor en cuestión. Estos contratos se cotizan en puntos porcentuales. Así, si el comprador del CDS paga 100 puntos porcentuales (1%) anuales al vendedor en una operación de 1.000.000 de euros, estará pagando 10.000 euros anuales por cubrirse del riesgo de impago del emisor en cuestión. Los eventos de crédito contemplados normalmente en estos contratos son: Bancarrota, restructuración de deuda, impago de algún cupón o principal (por cualquier causa) o moratoria judicial. Cuando el evento de crédito se produce, el swap se cancela y se produce la liquidación final del mismo.

Es importante tener en cuenta que la inmensa mayoría de estos contratos están basados en las recomendaciones y en los contratos marco realizados por ISDA (International Swaps and Derivatives Association). Esta asociación, creada en 1985, está dominada por los grandes bancos y su misión es promover una gestión eficiente del riesgo y de los procesos de contratación de los derivados OTC (Over the counter), es decir los contratos de derivados no listados (los contratos de futuros sobre el IBEX, por ejemplo, se liquidan en una cámara de compensación y son por lo tanto derivados "listados". Los CDS se liquidan entre las partes del contrato). Esta asociación trabaja mano a mano con gran parte de los legisladores del mundo para el desarrollo legislativo y comprensión de estos instrumentos.

Asimismo, es importante entender que el resultado positivo que obtenga una de las contrapartidas del contrato significa un resultado negativo para la otra. Por lo tanto, como ocurre con todos los derivados, el resultado neto es cero. Lo que suponen los derivados de crédito es un traspaso de efectivo de unos agentes a otros así como un traspaso del riesgo de crédito de una entidad a otra. Es más, cuando dos contrapartidas van a contratar un CDS, firman previamente un contrato de colateral (CSA: Collateral Support Agreement). De hecho, un banco no contratará un CDS con otro agente financiero sin antes haber acordado los términos de este contrato). Este contrato supone que diariamente se calculará el valor de mercado (mark to market) del CDS y la entidad que tenga una pérdida latente en el mismo, debe depositar en la otra el importe de tal pérdida. De esta manera se reduce enormemente el riesgo de contrapartida en este tipo de contratos.

Estos productos se idearon como instrumentos de cobertura del riesgo de impago de un emisor. El tenedor de deuda de un emisor podía cubrirse de una forma sencilla, sin necesidad de grandes desembolsos. Pero ¿Es realmente el CDS una buena cobertura de este riesgo? Como se puede apreciar en el gráfico, la evolución del CDS y de la rentabilidad de los bonos españoles una vez detraído el tipo libor tiene mucha correlación. Si se analizara cualquier otro emisor el resultado sería muy similar. Por lo tanto se puede concluir que son a priori una buena cobertura de dicho riesgo.

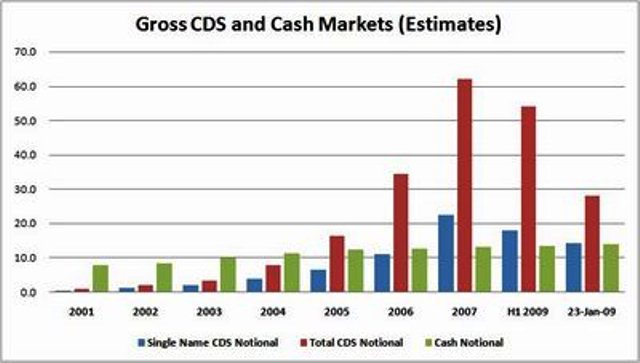

Pero estos productos se generalizaron tanto que empezaron a utilizarse como un instrumento para asumir riesgos, no tan solo como cobertura. Como puede apreciarse en el gráfico, los volúmenes crecieron de tal forma hasta 2007 que superaban hasta en cuatro veces el volumen de bonos emitidos. A partir de la crisis de 2008 los volúmenes caen estrepitosamente. De esta manera el importe contratado pasó de unos 60 billones de dólares (más de cuatro veces el PIB de Estados Unidos) a unos 30 billones, donde se ha estabilizado hasta el día de hoy. La crisis de 2008 tuvo dos consecuencias fundamentales para este mercado. La primera fue que los inversores tomaron conciencia de que sus coberturas podrían no ser efectivas si los bancos quebraban. La segunda es que hubo muchas pérdidas en las posiciones especulativas en CDS, como se explicaba en informes anteriores (ver TITULIZACIONES DE ACTIVOS. PARTE II). Esto hizo bajar el volumen contratado. Además, los reguladores empezaron a darse cuenta de la dimensión de este mercado y de los problemas que podría suponer si había una quiebra generalizada de bancos. Es entonces cuando se iniciaron las primeras acciones encaminadas a la contratación y liquidación de estos derivados en un mercado listado. A los grandes bancos no les conviene esta medida porque supondría una reducción drástica de sus márgenes.

Los CDS han ido evolucionando con el paso del tiempo, ante los cambios de las condiciones del mercado así como los cambios normativos. De esta forma, en un principio, si se daba un evento de crédito el comprador del CDS tenía el derecho de vender cualquier bono del emisor al 100% de su valor nominal al vendedor. Aunque el swap fuera a 5 años, el comprador podía entregar un bono a 30 años. Más adelante se estableció que tan solo se podía entregar un bono con una vida residual equivalente a la del swap. Pero debido al crecimiento exponencial de los importes contratados, ante un evento de crédito, los compradores tendrían que vender más bonos de los existentes en el mercado. Es por esto que los CDS empezaron a incluir una cláusula de "liquidación por diferencias". Esto consiste en determinar cuál es el valor de los bonos (Recovery Value) en un evento de crédito de un emisor. Si por ejemplo el recovery value es del 20%, entonces el vendedor debe pagar la diferencia entre el 100% y el 20%, es decir, el 80% del nominal del contrato al comprador sin que haya una venta efectiva de un bono. Pero ¿quién establece el recovery value? Desde 2009 se establecieron dentro de ISDA los llamados "Determinations Committees". Estos comités deciden si ha habido un evento de crédito o no, así como el recovery value en caso afirmativo. Estos comités están formados por los diez bancos de inversión más grandes del mundo así como por cinco de las más grandes gestoras de fondos. Estas entidades, especialmente los bancos, concentran gran parte de la operativa de CDS a nivel mundial (en este link se pueden ver los integrantes de estos comités. Son los mismos para todas las zonas geográficas, salvo Japón, donde hay un cambio. http://dc.isda.org/about-dc-committees/current-dc-members/ ). Como se ha comentado anteriormente, la inmensa mayoría de los contratos se rigen por el contrato marco de ISDA y por lo tanto las decisiones de estos comités afectan a millones de contratos y por lo tanto al traspaso o no de miles de millones de dólares de unas entidades a otras. Valga como muestra lo ocurrido este mismo año con Grecia. El 1 de Marzo este comité no veía que se diera un evento de crédito, es decir, aunque el valor de los bonos griegos estaba al 25% de su nominal no se había dado un evento de crédito. Sin embargo el día 9 de Marzo el comité si admitió que se había dado ese evento. No debió ser una buena semana para los compradores de CDS sobre Grecia.

Por lo tanto, este mercado es lo suficientemente grande como para suponer un problema si algún evento inesperado ocurre y los CDS cambian de precio drásticamente. Habría grandes traspasos de unas entidades a otras y si alguna quebrara las coberturas no serían efectivas. El tamaño de este mercado hace aún más importante evitar la quiebra de los grandes bancos. Son éstos los que cotizan los precios y son contrapartida en casi todas las operaciones. Además son los que asesoran a los legisladores y son los que deciden si ha habido un evento de crédito o no. En 2009 parecía inminente una legislación que obligara a la contratación y liquidación de estos derivados en mercados organizados. Este sería un gran paso para la reducción del riesgo de estas operaciones. A día de hoy esto no se ha producido.

¿Dónde invertir?

¿Cuáles son las preferencias de los autores del informe este mes?

-

Bolsa: Vender bolsa europea. Comprar bolsa americana y China.

-

Divisas: Vender dólares. A largo plazo, continuar con exposición a divisas de países emergentes frente al euro y al dólar.

-

Renta fija: Vender deuda alemana y americana a largo plazo. Comprar bonos corporativos de empresas con poco apalancamiento y cash flow estable a plazos entre 2 y 5 años. Comprar bonos senior bancarios españoles e italianos. Vender los alemanes y franceses, especialmente. Comprar cédulas hipotecarias a plazos entre 3 y 5 años. Vender los bonos High Yield (empresas con rating por debajo de BBB). Comprar bonos de gobiernos de países emergentes emitidos en dólares. Vender bonos de gobierno francés.

-

Vender fondos "long only" tanto de bolsa como de renta fija. Comprar fondos de retorno absoluto.

-

Invertir en mercados "distressed". Inmobiliario en USA y UK y dentro de poco también en España.

Por último, estos son los artículos, entrevistas, informes que han gustado a los autores durante el último mes.

-

Nuevo artículo de George Soros sobre la "tragedia" europea y como resolverla.

-

Artículo de Lacy Hunt, economista jefe de Hoisington Investment Management, sobre las consecuencias de las políticas de gasto y aumento de deuda en las economías occidentales.

http://advisorperspectives.com/commentaries/hois_9712.php

-

Artículo de George P. Shultz, Michael J. Boskin, John F. Cogan, Allan H. Meltzer y John B. Taylor, "senior fellows" en el Instituto Hoover de la Universidad de Stanford, sobre la magnitud de los problemas presupuestarios y de deuda que debe acometer Estados Unidos.

Un saludo. Hasta pronto

Alfonso Torres, Diego Torres, Pedro Marazuela.

Gestores del Fondo "M2T Multiestrategia" (Auriga Investors Sicav)

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

El presente documento tiene una finalidad meramente informativa, se dirige a profesionales del sector del mercado de valores y no constituye ni asesoramiento en materia de inversión, ni oferta o recomendación de inversión en los mercados de valores.

Se ha establecido sobre la base de datos, proyecciones, pronósticos, previsiones e hipótesis subjetivas. Consecuentemente el receptor de esta información debe tener presente que la evolución de las variables económicas y los valores de los mercados financieros pueden cambiar significativamente y ser diferentes a los análisis e indicaciones que figuran en este documento.

La información técnica incluida en el documento ha sido facilitada por proveedores profesionales de información económica, estadística y del mercado de valores. Auriga Gestión no asume responsabilidad alguna por aquellas decisiones que se adopten en base a la información facilitada en este documento informativo y no asume como propias los análisis, opiniones, proyecciones y previsiones contenidas en el mismo. Asimismo, Auriga Gestión declina toda responsabilidad por el uso incorrecto o inadecuado de la información contenida en el presente documento.

Al recibir la información contenida en el presente documento, los destinatarios deben tener en cuenta que (i) el mercado financiero es fluctuante y que está sujeto a variaciones, que (ii) los tipos de cambio pueden sufrir oscilaciones que incidan directamente en la rentabilidad de las inversiones, tanto al alza como a la baja y que (iii) la información contenida en el documento no debe ser divulgada a terceros y su reproducción total o parcial está sujeta a autorización previa de Auriga Gestión.

Adjunto