Hedge Funds. Parte II (Informe Economía)

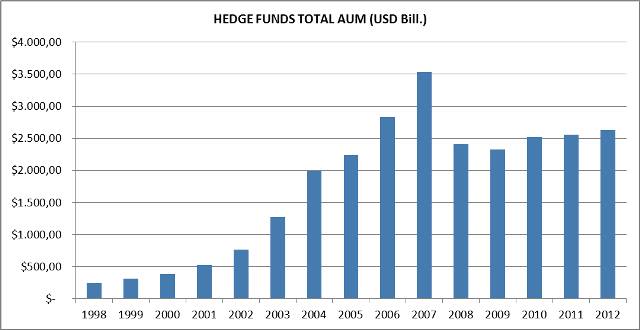

Como se ha explicado en la primera parte de este informe (ver Hedge Funds. Parte I), este tipo de fondos utiliza los balances de los bancos para poder apalancarse. No es extraño, por lo tanto, que el crecimiento de esta industria esté aparejado al gran ciclo de deuda (ver The Debt Super Cycle. Parte I). De esta manera, como se puede apreciar en el gráfico (fuente: Barclay Hedge), el gran crecimiento en activos (Assets Under Management) se produce entre 1999 y 2007. Pero en 2008, debido a la crisis de crédito, los activos bajo gestión descienden en un 30%, manteniéndose cercano a los 2,5 billones de dólares desde entonces.

Sin embargo, este gran crecimiento debe ser puesto en perspectiva. Si sumamos el importe invertido en depósitos, fondos de inversión, fondos de pensiones y seguros de vida del G4 (Estados Unidos, Reino Unido, Eurozona y Japón), obtenemos una cifra cercana a 150 billones de dólares. Por lo tanto, el porcentaje de ahorro invertido en hedge funds es inferior al 2%. Esto se debe a varias razones. En primer lugar, este tipo de fondos suele estar reservado tan solo a inversores cualificados, es decir, a grandes inversores institucionales. En muchas ocasiones la inversión mínima es de varios millones de euros. Por otra parte, son productos con modelos de gestión generalmente complejos y difíciles de entender donde el criterio del gestor es fundamental. Además, no siguen por lo general ningún “benchmark”, lo que hace que su comportamiento sea menos predecible por parte del inversor. Al no tener límite de apalancamiento, ni de concentración, ni de ningún tipo, son percibidos por los inversores como productos de alto riesgo. Por último, muchos de ellos se suelen implementar a través de estructuras en paraísos fiscales. Todas estas razones hacen que el proceso de análisis y due diligence necesario para invertir en estos productos no esté al alcance de cualquier inversor.

Sin embargo, han atraído la atención de muchos inversores. ¿Cuáles son las razones que les han llevado a incluir este producto en su cartera? En primer lugar está la rentabilidad. Como se puede apreciar en el gráfico, desde principios de los noventa, la rentabilidad obtenida por los hedge funds (para el cálculo se ha utilizado el DJ Credit Suisse Hedge Fund Index) ha superado ampliamente a las inversiones tradicionales, como son la renta fija (para el cálculo se ha utilizado el JP Morgan Global Bond Index) y la bolsa (S&P 500). En segundo lugar está la baja correlación con los activos tradicionales al no tener estos fondos un benchmark. Por lo tanto han sido históricamente unos activos que ha permitido a muchos inversores disminuir el riesgo de mercado de sus carteras.

Y por último está la relación rentabilidad/riesgo. Esta relación se mide mediante lo que se conoce como Ratio Sharpe, que es la ratio entre la rentabilidad obtenida por encima de la rentabilidad sin riesgo (generalmente el tipo de la letra del tesoro a tres meses) y la volatilidad de los retornos. Si medimos la rentabilidad anualizada de los tres activos que se muestran en el gráfico, obtenemos que los hedge funds han conseguido un 8,90%, el S&P 500 un 6,40% y la renta fija un 6,20%. Asimismo, si medimos la volatilidad de los retornos mensuales de cada activo, obtenemos un 7,44%, 15,41% y 5,82% respectivamente. Por lo tanto, los hedge funds han conseguido históricamente mejores retornos que la bolsa con la mitad de volatilidad, lo que les convierte en una inversión muy atractiva en cuanto a rentabilidad/riesgo. Pero una de las diferencias importantes entre este tipo de fondos y los tradicionales (conocidos como long only) es que la dispersión de los retornos entre los primeros es mucho más grande, es decir, si la bolsa americana sube un 10% en un determinado periodo, los fondos long only de bolsa americana estarán casi todos en retornos parecidos al 10% en dicho periodo, mientras que entre los hedge funds que invierten en bolsa americana puedes encontrar fondos con retornos muy superiores y otros con retornos negativos. De hecho es posible hasta la quiebra de un fondo, es decir, que pierda el 100% del dinero de los inversores. Son famosas algunas quiebras como la del fondo LTCM en 1998 (ver Hedge Funds. Parte I) o la del fondo de materias primas Amaranth en 2006.

Hay muchas clases diferentes de hedge funds, pero las que reciben mayor atención por parte de los inversores son:

- Long/short Equity: Fondos que toman posiciones compradoras y vendedoras en acciones de compañías, intentando dar retornos en ambos tipos de posiciones.

- Global Macro: Fondos que invierten de forma global en acciones, bonos o divisas y que basan sus decisiones en el análisis de grandes tendencias macroeconómicas (análisis “top down”) tanto a nivel global como a nivel país. Toman posiciones compradoras y vendedoras en diferentes activos para beneficiarse de los movimientos esperados de los mismos.

- Event Driven: Estos fondos se centran en oportunidades que se puedan dar con motivo de acciones corporativas determinadas, como son fusiones, adquisiciones, quiebras o recompras de acciones así como por cambios regulatorios, entre otros.

- CTA: Fondos que implementan sus estrategias a través de mercados organizados de futuros y opciones. Utilizan una gran variedad de instrumentos, desde bonos, índices bursátiles o divisas hasta materias primas. Las decisiones pueden estar basadas tanto en modelos fundamentales (macroeconómicos) como en análisis técnico. Muchos de ellos implementan métodos de trading sistemático. Este tipo de estrategias ha visto incrementado sus activos bajo gestión desde el año 2007, a pesar de la bajada generalizada del sector.

- Multistrategy: Combinan varias de las estrategias anteriores. Normalmente se implementan en forma de fondos de fondos. Gran parte de la inversión institucional se ha canalizado a través de estos fondos de fondos hasta 2007.

La crisis de crédito desatada en 2007 y el consiguiente proceso de desapalancamiento de las entidades financieras han provocado que los hedge funds hayan tenido que reducir también su apalancamiento. Esto, unido a unos tipos de interés muy por debajo de la inflación y cercanos a cero en todo el mundo desarrollado, han provocado que en los últimos años el rendimiento de estos fondos no haya sido extraordinario. Esto ha supuesto algunos cambios importantes en la industria. Por un lado, los fondos de fondos han sido los grandes perdedores, pues el alto nivel de comisiones de estos productos ha hecho que las rentabilidades sean casi nulas. Además, los gestores con mayores activos bajo gestión se han visto perjudicados por una mayor iliquidez en todos los mercados, especialmente en el de renta fija. Sin embargo, parece que últimamente los grandes inversores institucionales están de nuevo aumentando su exposición a estos productos. Esto es debido a las bajas rentabilidades que existen a día de hoy tanto en los bonos corporativos como de gobierno, el activo de mayor peso en las carteras de los inversores globales. Necesitan encontrar activos que puedan dar retornos consistentes por encima de la inflación en los próximos años, lo cual va a ser muy difícil de conseguir en activos de renta fija. Y ahí tienen los hedge funds un argumento a su favor. Como se ha visto, esta industria está sujeta a grandes cambios en la actualidad, pero de una forma o de otra seguirá teniendo gran influencia en el desarrollo del mercado financiero en el futuro.

¿Dónde invertir?

¿Cuáles son las preferencias de los autores del informe este mes?

- Bolsa: Vender bolsa europea. Comprar bolsa americana y japonesa. Comprar volatilidad en bolsa a través de opciones.

- Divisas: Vender yenes. A largo plazo, continuar con exposición a divisas de países emergentes frente al euro, dólar, yen y libra esterlina.

- Renta fija: Vender deuda alemana y americana a largo plazo. Comprar bonos corporativos de empresas con poco apalancamiento y cash flow estable a plazos entre 2 y 5 años. Vender bonos subordinados y senior de entidades financieras europeas, especialmente las francesas, alemanas e italianas. Comprar cédulas hipotecarias a plazos entre 5 y 10 años. Vender los bonos High Yield (empresas con rating por debajo de BBB). Comprar bonos de gobiernos de países emergentes emitidos en divisa local. Vender bonos de gobierno francés. Comprar RMBS españoles.

- Vender fondos “long only” tanto de bolsa como de renta fija. Comprar fondos de retorno absoluto.

- Invertir en mercados “distressed”. Inmobiliario en USA, UK y España.

Por último, estos son los artículos, entrevistas, informes que han gustado a los autores durante el último mes.

• Artículo de Gavin Davies, economista jefe de Fulcrum Asset Management, una de las gestoras de hedge funds más importantes, sobre la eurozona después de la crisis chipriota.

http://blogs.ft.com/gavyndavies/2013/03/24/the-eurozone-after-cyprus/

• Artículo de Stephen S. Roach, ex presidente de Morgan Stanley Asia y economista jefe de la firma, sobre el sector inmobiliario en China.

http://www.project-syndicate.org/commentary/china-is-okay-by-stephen-s--roach

• Artículo publicado en McKinsey sobre el cambio en china de una economía exportadora y de inversión a una economía de consumo y el papel que está jugando el “e-commerce” en este proceso.

http://www.mckinsey.com/Insights/Asia-Pacific/China%20e-tailing

Un saludo. Hasta pronto

Alfonso Torres, Diego Torres, Pedro Marazuela.

Gestores del Fondo “M2T Multiestrategia” (Auriga Investors Sicav)

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

El presente documento tiene una finalidad meramente informativa, se dirige a profesionales del sector del mercado de valores y no constituye ni asesoramiento en materia de inversión, ni oferta o recomendación de inversión en los mercados de valores.

Se ha establecido sobre la base de datos, proyecciones, pronósticos, previsiones e hipótesis subjetivas. Consecuentemente el receptor de esta información debe tener presente que la evolución de las variables económicas y los valores de los mercados financieros pueden cambiar significativamente y ser diferentes a los análisis e indicaciones que figuran en este documento.

La información técnica incluida en el documento ha sido facilitada por proveedores profesionales de información económica, estadística y del mercado de valores. Auriga Gestión no asume responsabilidad alguna por aquellas decisiones que se adopten en base a la información facilitada en este documento informativo y no asume como propias los análisis, opiniones, proyecciones y previsiones contenidas en el mismo. Asimismo, Auriga Gestión declina toda responsabilidad por el uso incorrecto o inadecuado de la información contenida en el presente documento.

Al recibir la información contenida en el presente documento, los destinatarios deben tener en cuenta que (i) el mercado financiero es fluctuante y que está sujeto a variaciones, que (ii) los tipos de cambio pueden sufrir oscilaciones que incidan directamente en la rentabilidad de las inversiones, tanto al alza como a la baja y que (iii) la información contenida en el documento no debe ser divulgada a terceros y su reproducción total o parcial está sujeta a autorización previa de Auriga Gestión.

Adjunto