Las oficinas bancarias y el proceso de reestructuración en marcha (Resumen de la conferencia de Pedro Mateache, Manuel García-Ramos, Ahmad Rahnema y Jorge Soley)

Conferencia del 3 Julio 2012 en las instalaciones de IESE Madrid. Bajo el enunciado "Cerrar oficinas es inevitable, pero no debería ser la primera decisión", los autores del informe Pedro Mateache (A.T. Kearney), Manuel García- Ramos (A.T. Kearney), Ahmad Rahnema (IESE), y Jorge Soley (IESE) esbozan sus reflexiones.

EL NEGOCIO BANCARIO

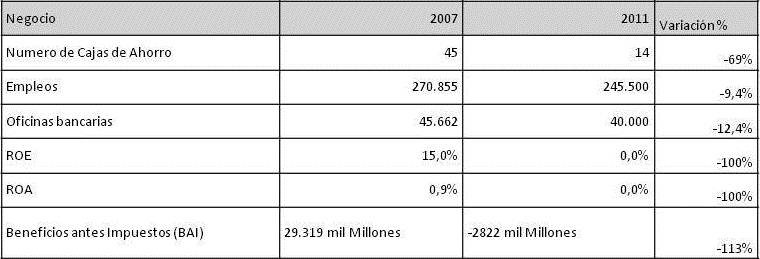

De un vistazo, cifras de evolución del negocio bancario

Desde 2007 se han reducido el 9,4% de los puestos de trabajo en el sistema financiero con un cierre del 12,7% oficinas. Casi la mayor parte del ajuste ha recaído en la red de oficinas.

Fuente: Las Oficinas bancarias y el proceso de reestructuración (A.T. Kearney, Iese CIF)

El sector financiero está sufriendo un duro varapalo por la grave situación económica y el aumento de la mora. La nueva regulación aumentará las exigencias de capital y de liquidez, dificultando la aproximación del sector al nivel de beneficios pre-crisis.

Entre 1998 y 2008, periodo bueno, los bancos ganaron un ROE de 15% al 25%. Era el periodo de expandirse: los grandes, BBVA y BSCH ampliaron su red en América, las Cajas de Ahorros ampliaron sus fronteras provinciales por España. No se cambió el modelo de negocio, lo único que se hizo fue favorecer la expansión. Había mucha oferta de productos, algunos de ellos exóticos y complejos, pero había demanda.

¿Qué pasa hoy?

Si suponemos que la cartera de los bancos replica el PIB de España de los últimos 10 años, los problemas en el balance están sobre todo en la cartera de Inmobiliario.

Además, la capacidad y recursos están por encima de la demanda, aumenta la mora y los clientes son más exigentes.

¿Qué nos espera en los próximos años?

Los autores destacan los siguientes puntos:

-

Exigencias de nuevas provisiones (específica y genérica).

-

Aumento de mora en hipotecas y empresas.

-

Mayor necesidad del capital en el ROE.

-

Presión regulatoria.

-

Capacidad y recursos por encima de la demanda.

-

Clientes más exigentes.

LAS OFICINAS BANCARIAS

¿Qué representan las oficinas en España?

A diferencia de Europa el modelo de banca comercial se apoya en las oficinas. Y es que todavía el 80% de las ventas se originan en la red. El contacto personal es clave para la relación del cliente y permite la obtención de la primera cuenta, domiciliar los recibos y originar la venta cruzada de la gran mayoría de los productos bancarios.

El conocimiento del cliente, sirve para seleccionar los potencialmente interesados en un producto diseñado por los servicios centrales.

En comparación con otros países europeos, podría parecer que en España hay un número excesivo de oficinas que corresponde a una oficina por cada 1.100 habitantes, frente a 1.800 en Italia o 2.100 habitantes por oficina en Alemania. Como las oficinas tienen menos empleados del orden de 4,5 en media, estos atienden más clientes y el negocio por empleado es mayor con respecto a Italia con 9.5 empleados por oficina, Alemania 17 y Reino Unido, donde aquí hay oficinas de hasta 40 empleados. La oficina en España tiene mayor productividad y rentabilidad por empleado que en Europa.

Las generaciones de españoles que han crecido con internet, todavía no son los principales clientes. Sólo el 5% de los depósitos de la banca están en manos de bancos online puros. Aunque los medios electrónicos se utilizan cada vez más para consultas, y transacciones, aún no han sustituido a las oficinas como medio de generar negocio.

Y es que todavía la "generación Facebook" no tiene hipotecas.

¿De dónde vendrá el ajuste?

Según los ponentes "La reestructuración sectorial pendiente debería centrarse más en los servicios centrales y operativos. La clave será reducir los recursos en los servicios centrales en paralelo con la red de oficinas. Será necesario reducir un gran número de oficinas para que los servicios centrales ajusten su capacidad".

La plantilla en servicios centrales representa entre el 30% y el 40% del modelo de banca universal de producir y vender todos los productos para el conjunto de clientes.

Según los autores "el sector todavía debe de realizar un 25% de ajuste de su capacidad instalada, esto supondrá amortizar cerca de 61.000 empleos en los próximos años. La pregunta es ¿de dónde?"

Con el nivel actual de optimización de procesos, las mejores prácticas del sector consistiría en una eficiencia operativa menor del 45% (Cost to income) para conseguir que sólo el 15% de la plantilla este asignada a servicios centrales. Eso quiere decir que casi la mitad de los 61.000 empleos provengan de ahí, y la otra mitad del cierre de 8000 oficinas, según la lógica de los ponentes.

Entre el 30% y 40% de la plantilla del sistema, realiza tareas operativas y administrativas.

¿Cómo serán las oficinas en el futuro? Acciones clave para aumentar la productividad.

Las características de las oficinas del futuro serían las siguientes:

-

Gestión del cliente: El cliente no viene a la oficina, la oficina va al cliente.

-

Externalización de los servicios operativos.

-

Centralización / Integración.

-

Industrialización/Automatización.

-

Papel crítico en la gestión de recuperaciones (90/120 días).

-

Reestructuración en los servicios centrales, en la actualidad con mucha jerarquía.

-

Mayor propuesta de valor y productividad.

-

Planificación de objetivos.

-

Reasignación de personas más orientadas al negocio.

Frentes claves de actuación para salir reforzado de la crisis.

Plan de mejora de la productividad por empleado y rentabilidad por oficina. Si fuera el caso, cerrar oficinas si se hacen la competencia entre ellas de la misma marca y no generan negocio. Todo ello simplificando las estructuras territoriales intermedias, y optimizando las funciones de apoyo y soporte al negocio. Impulsar la migración de clientes a canales alternativos, por ejemplo internet.

En definitiva, desarrollar una sistemática de reasignación de recursos humanos hacia puestos y funciones comerciales de mejor potencial y funciones operativas de menor coste unitario o mayor rentabilidad.

Conclusiones

Según las estimaciones de los autores, "alcanzar un ROE de entre 10%-15% exigirá una reducción de los costes de transformación (gastos de personal y generales) de al menos un 35% de las existentes en el sector en el 2008".

El éxito de la transformación requiere un impulso decisivo de la alta dirección, así como de una clarificación de responsabilidades (negocios versus medios), un nuevo papel del área de Organización (transformación) y de RRHH.

Las oficinas han soportado casi toda la reducción de plantilla, pero no los servicios centrales. Los procesos de integración deberían anular las duplicidades y apoyarse en las economías de escala y la aplicación de nuevas tecnologías.

Adjunto