Perspectivas de la economía mundial (Resumen de la Conferencia de Rafael Pampillón)

Observarán el tono excesivamente optimista del profesor, que incluso abarca a la situación española. Para el profesor Pampillón, el mundo ha salido de la crisis y España ha comenzado la recuperación. No tiene en cuenta la enorme masa monetaria que Estados Unidos y Europa han incorporado a los mercados y que suele ser la cuna de crisis de mayor intensidad. La inestabilidad macroeconómica de Estados Unidos (doble déficit) no parece tampoco ser relevante. A su favor hay que mencionar la prudencia con la que nos presenta los datos de previsiones así como los efectos de la crisis africana sobre la economía mundial.

Lo bueno de la economía es que, como dice el refrán, "si juntas a dos economistas a debatir tendrás tres opiniones" (también lo he oído del siguiente modo: "Si preguntas a dos economistas, tendrás dos opiniones, al menos que uno de ellos sea Lord Keynes, en cuyo caso tendrás tres opiniones"). Aquí tienen otra opinión más.

Resumen

"Hemos salido de la crisis"

"Si te vas a endeudar como país, hazlo en tu moneda, no en la de otro"

"Triple receta para economías nacionales con éxito: apertura exterior, gestión ortodoxa y poco déficit público"

"Por primera vez los emergentes no tienen la culpa de la crisis"

"Por primera vez no se ha cumplido el dicho de que cuando EE.UU. estornuda el resto del mundo se constipa"

La primera parte: El Banco Santander, resultados y valor de la acción, por Ubaldo Sánchez

En los tres últimos años es el banco occidental que mejores resultados ha tenido. Más de 8 mil millones de beneficio en 2010. Este es un dato positivo, pero dos días después Telefónica lo eclipsaba con un beneficio record de 10 mil millones de euros.

Es un 8,5% menos de beneficio del Banco Santander pero lo justifican por las provisiones exigidas por el Banco de España en el 4T 2010. El core capital está en el 8,80% y subiendo (Basilea III pedirá el 10%).

Brasil supone el 25% del beneficio del Banco Santander y Reino Unido un 18%. España un 15%.

Es el décimo banco del mundo por capitalización, detrás de 4 bancos chinos, 4 americanos y un británico. El BBVA está en trigésima posición.

Segunda Parte: Rafael Pampillón y las perspectivas económicas

Fin de la crisis y crecimiento mundial

Sorprende la afirmación contundente del ponente; "Hemos salido de la crisis". ¿Cómo? Gracias a una combinación de los siguientes factores:

a) Menor aversión al riesgo

b) Menos tensiones extremas de liquidez

c) Estimulación de la demanda

d) Más crédito de los bancos y mayor solvencia bancaria

A nivel mundial, datos FMI, crece el PIB un 5% (datos 2010) frente a un decrecimiento global del 0,9% en 2009. España cae un 0,2% en 2010 (frente a un 3,7% negativo en 2009).

Las previsiones para 2011 son de menor crecimiento que en 2010, pero esto se explica porque se van a ir retirando progresivamente las ayudas. Las previsiones, precisamente por eso, son mejores en 2012 que en 2011.

Los modelos de éxito de economías nacionales tienen los mismos elementos en común: buscan abrirse al exterior, practican una gestión ortodoxa y tienen poco déficit público.

Es el caso de muchos países de Iberoamérica. Estos países han modificado su comportamiento económico gracias a su experiencia en los ochenta, cuando no pudieron devolver sus deudas en dólares en los 70. Han aprendido bien la lección: Si te vas a endeudar como país, hazlo en tu moneda, no en la de otro. En caso de que tengas dificultades, el Banco Nacional podrá siempre remitir la crisis emitiendo billetes.

En España, sin embargo, hemos hecho lo contrario: nos hemos endeudado en euros, que es una moneda que no manejamos nosotros sino que se maneja desde Frankfurt.

Un mundo bi-polar

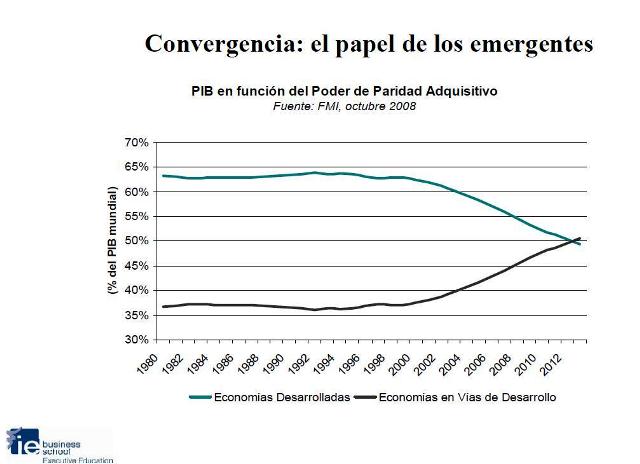

Convivimos hoy en una esquizofrenia con los países emergentes que han pasado muy bien la crisis, y los desarrollados que no. Por primera vez los emergentes no tienen la culpa.

Los países que más crecieron en 2010 fueron los países ibero-americanos: Perú, Chile, Argentina, Uruguay, Colombia, Brasil, todos por encima del 4%. China encabeza la lista con un 10,3% y le sigue India con un 9,7%.

Comparativamente, Estados Unidos creció sólo un 2,8%, y la Unión Europea un 1,7%.

Los países emergentes están convergiendo progresivamente con los desarrollados, al ocupar más parte del pastel de PIB global: del 35% en 1990 al 53% previsto en 2015. En 2010 fue del 48%.

Los países que más van a contribuir al crecimiento mundial en los próximos años serán China, Estados Unidos, India, Brasil, Rusia y México. Destaca China con más del 30% del crecimiento del PIB.

El consumo privado es cada vez más fuerte en los países emergentes, que poco a poco irán acaparando más cuota del consumo mundial.

Este es uno de los principales cambios a nivel económico, ya que por primera vez no se ha cumplido el dicho de que "cuando EE.UU. estornuda el resto del mundo se constipa". Los países emergentes en esta ocasión estaban en una buena situación de inflación, déficit público y deuda y déficit exteriores.

La zona asiática, liderada por China, está sirviendo para amortiguar parte del estancamiento económico de los países desarrollados y, con África y América Latina, son los que crecen más rápidamente. No obstante, no es suficiente para compensar los todavía bajos niveles de consumo e inversión de los países desarrollados.

Sus economías ya representan casi el 50% del PIB mundial y explican el 75% del crecimiento mundial. La salida del estancamiento de los países desarrollados será más lenta de lo previsto.

Quedan, eso sí, problemas pendientes:

-

La creación de empleo en los países desarrollados: todavía hay bastante capacidad ociosa. En emergentes no pero hay crecimiento potencial.

-

El consumo en los países desarrollados: Las caídas en el patrimonio han supuesto una importante destrucción de riqueza. Junto al desempleo ha generado niveles bajos de consumo. En emergentes no.

-

Ajustes en el sistema bancario: 2011 seguirá siendo difícil para la banca pues todavía queda mucho que provisionar y sanear y, además, deberán afrontar la retirada de las medidas extraordinarias de los bancos centrales. En emergentes no.

-

El coste de las políticas expansivas de demanda ha sido superior a lo esperado y los mercados están muy preocupados por la solvencia de algunos países ante el fuerte deterioro de las finanzas públicas. En emergentes no, aprendieron de la crisis de los años 80.

-

Hay que evitar las medidas típicas de guerra comercial, como las devaluaciones, conducen a un círculo vicioso perjudicial para todos por un motivo principal: el comercio se contrae.

-

Hay que adoptar medidas para fomentar el ahorro en los países con déficit por cuenta corriente y el consumo en los países con superávit (por ejemplo, en China, deberían mejorarse las coberturas sociales; y en Alemania, bajar los impuestos).

El peligro del crudo

El profesor Pampillón alerta de la posibilidad de que a esta crisis del petróleo le siga una recesión económica. Comenta que históricamente esa ha sido la tendencia (años 73, 79, 90 – Guerra de Iraq y 2002 – Segunda guerra de Iraq).

En particular, se prevé:

-

Un aumento de las previsiones de inflación a medio plazo.

-

Los agentes están revaluando los escenarios de tipos: las subidas de los bancos centrales pueden ser antes de lo esperado.

-

Un posible deterioro en las previsiones de crecimiento.

-

Las primas de riesgo han repuntado. En el caso del bono español, se ha situado en torno a los 225 puntos básicos, mientras que en Italia y Grecia (países muy próximos a Libia) han subido 14 pb desde el viernes hasta 170 pb y 860 pb, respectivamente.

-

El bono alemán a 10 años, clásico refugio en Europa cuando aumenta la aversión al riesgo, su tipo de interés ha registrado una caída de 12 pb hasta situarse por debajo del 3,15%.

-

Las bolsas están cayendo

-

La reacción habitual en situaciones como esta: ligera apreciación del dólar.

España

Pampillón da por hecho que las Cajas de Ahorro han entrado en un proceso de nacionalización y posterior privatización. Concluye que España ha entrado en una "senda de suave recuperación" (curiosamente el día 28 de febrero el presidente Zapatero decía algo parecido). La duración de la crisis en España depende de la recapitalización bancaria vía FROB (saldremos de dudas en 6 meses), de la política económica y del ajuste de existencias y precios en el sector inmobiliario (que se estima durará otros dos años).

Lo destacado para España:

-

Hay que hacer la "digestión" de los excesos lo que pesará a medio plazo: el consumo, el empleo y el crédito no están contribuyendo al crecimiento como era habitual. El problema más importante es el bajo ritmo de crecimiento que se vislumbra a medio plazo.

-

La reforma laboral ha sido insuficiente pero es un paso en la dirección correcta.

-

El Gobierno ha iniciado un ambicioso proceso de consolidación fiscal (presupuestos 2011 y duro paquete de ajuste aprobado en mayo).

-

Se está avanzando en el proceso de reestructuración del sistema financiero, en particular en el caso de las cajas de ahorros. Además, la publicación de los "stress test" es positiva.

-

El sentimiento hacia la economía española ha mejorado. No se han cumplido los temores de algunos inversores y el Tesoro ha captado la financiación prevista en sus últimas subastas. Pero seguimos en una posición vulnerable y no se puede relajar el proceso de reformas. Es crucial apuntalar la confianza y la credibilidad.

-

La economía española vuelve a crecer en el último trimestre, aunque muy débilmente.

Notas Como Speaker

-

Habla de pie.

-

Se siente cómodo paseando por la sala.

-

Estilo muy profesoral, didáctico y de ritmo un poco lento.

-

Es muy dependiente de las diapositivas que muestra.

-

Vestimenta muy formal.

-

No emplea papeles.

-

La conferencia se adaptaba muy bien al perfil del público (accionistas de unos 55 años en adelante).

-

El título de la charla no podía ser más reiterativo. El título completo era "perspectivas económicas de la economía mundial". Es un sorprendente gran error.

Sobre el ponente

Conocidísimo profesor de economía, actualmente dando clases en el IE y en la Universidad de San Pablo-CEU. Es doctor en Ciencias Económicas por la Universidad de Barcelona (1979), MBA por el IESE.

Es profesor de Entorno Económico y Análisis de Países en el IE desde el año 90 y catedrático de Economía Aplicada en el CEU.

Dirige en el IE el área de Entorno Económico y es miembro del Consejo de Cooperación al Desarrollo del Reino de España y del Consejo Consultivo de Privatizaciones del Gobierno de España.

Transparency Vow

El autor de este resumen no conoce al ponente.

El autor es accionista del Santander (participación muy minoritaria vía Bolsa) y cliente del Santander.

Adjunto