Titulizaciones de Activos. Parte II (Informe Económico mes de Agosto)

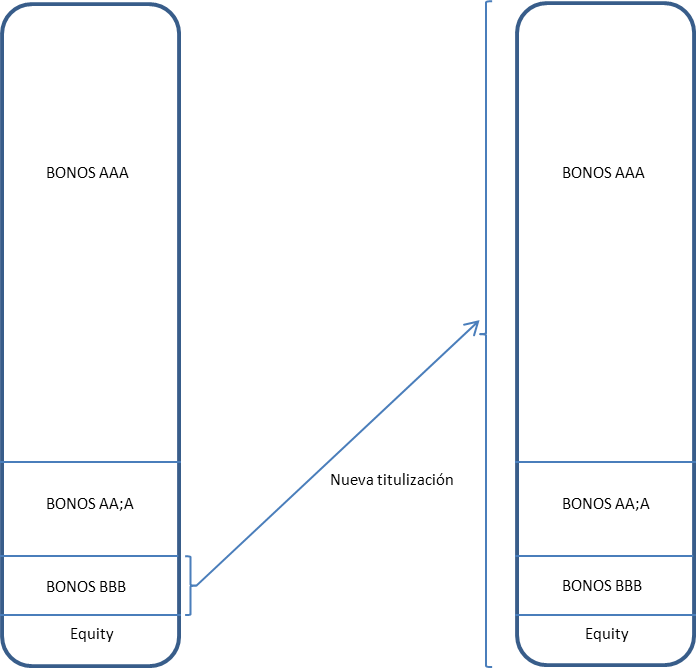

Una vez generalizadas las titulizaciones el siguiente paso fue hacer nuevos ABS (Asset Backed Securities) cuyo activos subyacentes eran los bonos BBB de las mismas. Se observó que los índices de morosidad eran tan bajos que incluso había una parte de los bonos BBB que podrían ser considerados como AAA. Para que esto ocurriera, las agencias de rating debían adjudicar un rating AAA a gran parte de los bonos BBB. Para ello el requisito era que los bonos BBB que formaban el colateral de la emisión debían tener una buena distribución geográfica. Si unimos a esto el modelo de asignación de ratings basado en análisis históricos (ver Titulizaciones de Activos. Parte I), se daban ya los ingredientes necesarios para que las agencias de rating otorgaran la calificación AAA a unos bonos que podían perder el 100% de su valor si la morosidad subía por encima del 10% en créditos "prime" o del 20% en créditos "subprime". A estos bonos se les conoce como CDO (Collateralized Debt Obligations). Estos CDO pueden ser de diferentes tipos, es decir, el colateral pueden ser bonos hipotecarios, bonos de empresas u otro tipo de bonos, pero lo importante es que a base de agrupar diferentes riesgos en una misma cartera era posible asignar el mejor rating a parte de esa cartera. En esos años, los inversores estaban necesitados de mayores retornos, pues los tipos de interés estaban muy bajos y los bonos de empresas aportaban muy poco frente a los bonos de gobierno. Por lo tanto, el poder comprar bonos AAA a rentabilidades superiores a las del mercado resultaba muy atractivo y el universo inversor empezó a ignorar el riesgo real en el que estaba incurriendo.

Pero esa operativa tuvo otra consecuencia. Los bancos observaban que había mucha demanda para este tipo de CDO. Por lo tanto, si los bonos que servían de colateral para estas emisiones eran un 5% de una titulización previa, lo que debían hacer los bancos era dar muchas más hipotecas para poder abastecer la demanda. Esto provocó que el crecimiento en el activo de las entidades financieras fuera un fin en si mismo, en vez de un medio para crecer y por lo tanto se relajaron de manera alarmante los criterios de riesgo para otorgar un crédito. Mientras tanto los reguladores favorecían estas prácticas pues la economía crecía y se generaba mucho empleo.

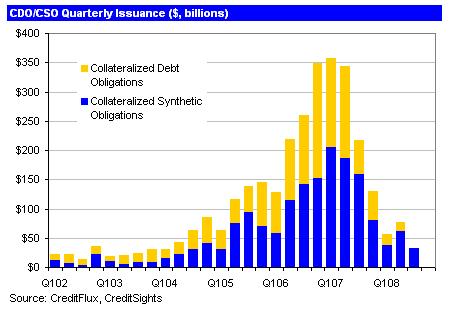

Pero en la búsqueda de rentabilidad los bancos idearon nuevos productos basados en derivados de crédito o CDS (Credit Default Swaps). Un CDS es un contrato entre dos partes en la que una hace un pago anual a la otra para cubrirse del riesgo de impago de un determinado emisor. Si el emisor en cuestión hace "default" en su deuda, entonces el comprador del CDS tiene el derecho de cobrar de la otra contrapartida la diferencia entre el 100% del valor de los bonos y el valor final que tengan después del impago. Es importante entender que en un CDS no hay intercambio de principal. Simplemente hay una pago periódico de un porcentaje determinado para cubrir un riesgo de impago. También existen CDS sobre los diferentes tramos de una titulización. Este instrumento permitía a los bancos realizar emisiones de bonos que se llamaron CSO (Collateralized Synthetic Obligations). A diferencia de los CDO, en estas emisiones el banco no compra títulos sino que vende CDS a otras contrapartidas. Estas emisiones suponían financiación para los bancos y para los inversores suponía asumir el riesgo de impago del banco y de los tramos de la titulización sobre los que se hubiera vendido el CDS. La liquidez y la profundidad del mercado de CDS provocaron que cada vez fuera más común la emisión de CSO y además permitía de una manera muy simple el apalancamiento. Así, no era infrecuente ver emisiones donde se vendía CDS por cinco, diez y hasta veinte veces el importe nominal. En el gráfico se puede apreciar el crecimiento exponencial de este tipo de emisiones hasta el año 2007.

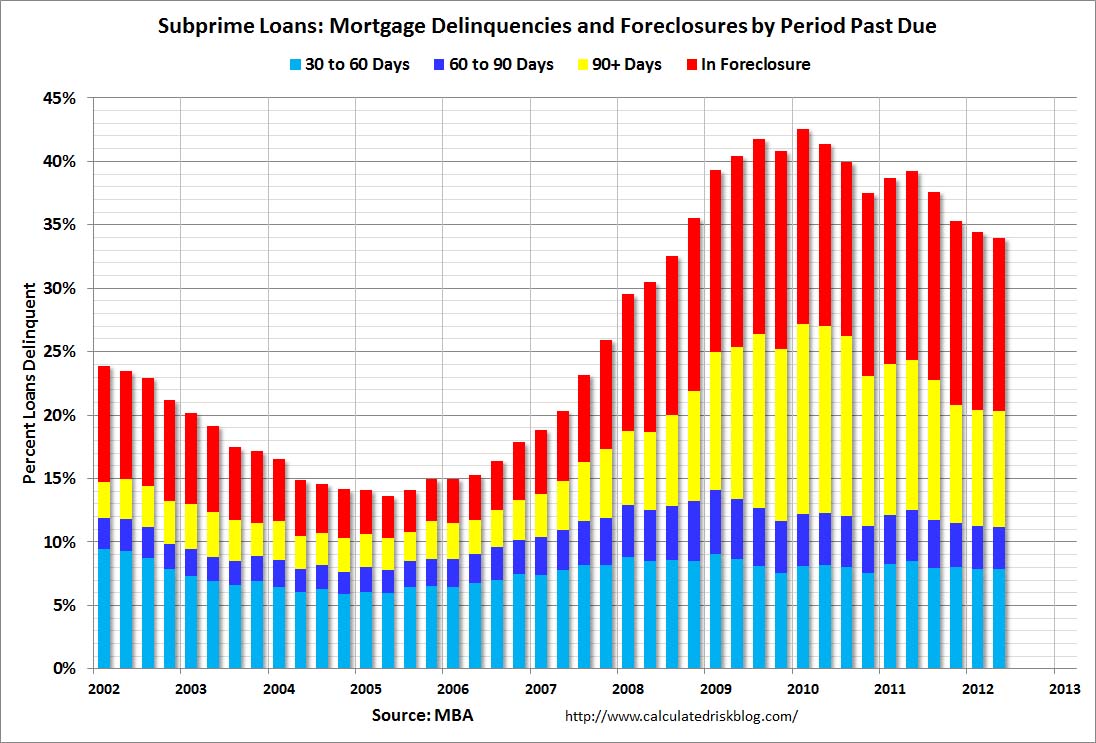

Las consecuencias son de sobra conocidas. En el gráfico se puede observar el nivel de morosidad de créditos hipotecarios "subprime" en Estados Unidos. En el verano de 2007 dos Hedge Funds comunican su quiebra porque habían invertido el dinero en CDO y CSO apalancados de créditos subprime. A partir de entonces los inversores empiezan a dudar de la fiabilidad de los activos que tienen en cartera. De repente los bonos AAA no van a devolver el principal y todo el castillo de naipes se desmorona. Debido a los niveles de morosidad, la gran mayoría de los tramos AAA de los CDO de créditos subprime no han pagado el principal. En 2008 vemos como muchos fondos de inversión monetarios o de renta fija a corto plazo, supuestamente muy seguros, pierden grandes cantidades de dinero. Ya estábamos metidos de lleno en la crisis de crédito en la que todavía continuamos.

Por lo tanto, la mezcla de tipos de interés bajos, necesidad de rentabilidad por parte de los inversores, innovación financiera, poca fiabilidad en los modelos de asignación de ratings y falta de regulación provocaron una disminución progresiva del control de riesgos que llevó a los inversores a una asignación incorrecta de sus inversiones, resultando en una destrucción de riqueza muy importante.

¿Dónde invertir?

¿Cuáles son las preferencias de los autores del informe este mes?

-

Bolsa: Vender bolsa. Vender bolsas de países emergentes, especialmente Australia y Brasil.

-

Divisas: Vender euros contra dólares. A largo plazo, continuar con exposición a divisas de países emergentes frente al euro y al dólar.

-

Renta fija: Comprar deuda alemana y americana a largo plazo. Comprar bonos corporativos de empresas con poco apalancamiento y cash flow estable a plazos entre 5 y 8 años. No comprar bonos senior bancarios. Comprar cédulas hipotecarias, preferentemente a largo plazo. Vender los bonos High Yield (empresas con rating por debajo de BBB). Comprar bonos de gobiernos de países emergentes emitidos en dólares. Vender bonos de gobierno francés.

-

Vender fondos "long only" tanto de bolsa como de renta fija. Comprar fondos de retorno absoluto.

-

Invertir en mercados "distressed". Inmobiliario en USA y UK y dentro de poco también en España.

Por último, estos son los artículos, entrevistas, informes que han gustado a los autores durante el último mes.

-

Artículo de Kenneth Rogoff, profesor de economía de Harvard, sobre los tipos de interés a largo plazo.

http://www.project-syndicate.org/commentary/how-long-for-low-rates-by-kenneth-rogoff -

Artículo de Brigitte Granville, profesora de Economía Internacional y Política Económica de la Universidad de Londres, sobre los problemas que afronta la economía francesa.

http://www.project-syndicate.org/commentary/fran-ois-hollande-s-wrong-idea-of-france-by-brigitte-granville

Un saludo. Hasta pronto

© Alfonso Torres, Diego Torres, Pedro Marazuela.

Gestores del Fondo "M2T Multiestrategia" (Auriga Investors Sicav)

© Know Square S.L.

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

Esta dirección de correo electrónico está siendo protegida contra los robots de spam. Necesita tener JavaScript habilitado para poder verlo.

El presente documento tiene una finalidad meramente informativa, se dirige a profesionales del sector del mercado de valores y no constituye ni asesoramiento en materia de inversión, ni oferta o recomendación de inversión en los mercados de valores.

Se ha establecido sobre la base de datos, proyecciones, pronósticos, previsiones e hipótesis subjetivas. Consecuentemente el receptor de esta información debe tener presente que la evolución de las variables económicas y los valores de los mercados financieros pueden cambiar significativamente y ser diferentes a los análisis e indicaciones que figuran en este documento.

La información técnica incluida en el documento ha sido facilitada por proveedores profesionales de información económica, estadística y del mercado de valores. Auriga Gestión no asume responsabilidad alguna por aquellas decisiones que se adopten en base a la información facilitada en este documento informativo y no asume como propias los análisis, opiniones, proyecciones y previsiones contenidas en el mismo. Asimismo, Auriga Gestión declina toda responsabilidad por el uso incorrecto o inadecuado de la información contenida en el presente documento.

Al recibir la información contenida en el presente documento, los destinatarios deben tener en cuenta que (i) el mercado financiero es fluctuante y que está sujeto a variaciones, que (ii) los tipos de cambio pueden sufrir oscilaciones que incidan directamente en la rentabilidad de las inversiones, tanto al alza como a la baja y que (iii) la información contenida en el documento no debe ser divulgada a terceros y su reproducción total o parcial está sujeta a autorización previa de Auriga Gestión.